30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Подробнее о банковских рисках

Адаптивная система управления риском

Предложения MISYS по повышению уровня прозрачности рынка и по созданию новой культуры управления риском.

Научная статья

Содержание

Предложения MISYS

1.0 Модернизированная классификация финансовых инструментов

2.0 Повышение уровня прозрачности рынка3.0 Контрольные значения риска

- 2.1 Рейтинги Риска Оценки

- 2.2 Частотность оценки и риск

4.0 Переменные нормативы достаточности капитала

- 3.1 Контрольные значения концентрации риска

- 3.2 Контрольные значения риска ликвидности и риска фондирования

– Раскрытие структуры срочности активов и обязательств, выраженных в иностранной валюте.

5.0 Диверсификация

По итогам кризиса участники рынка и регулирующие организации запустили ряд программ по усилению системы управления риском и корпоративного управления. В то время как банки и инвестиционные компании пытаются повысить прозрачность на всех уровнях, регуляторы столкнулись с противоречивой задачей – как ужесточить требования к участникам рынка, при этом не препятствуя росту бизнеса и развитию инноваций в отрасли?

Задача усложняется невероятным разнообразием финансовых инструментов (возникших в результате активных инновационных процессов в финансовой отрасли), проблемами оценки сложноструктурированных или неликвидных продуктов, а также, зачастую, отсутствием реального содержания за такой оценкой. Рост числа экономически активных регионов, появление новых рынков, а также дробление существующих пулов ликвидности усложняют проблему. В результате, финансовая отрасль в данный момент нуждается в новом определении рыночной эффективности.

MISYS убежден, что одним из фундаментальных принципов дальнейшего развития финансовой отрасли является культура транспарентности, которая будет способствовать внедрению динамического подхода к управлению риском, что впоследствии поможет восстановить доверие к финансовой индустрии, а также откроет новые возможности для регуляторов. Таким образом, MISYS рекомендует новый подход, основанный на ряде фундаментальных принципов риск-менеджмента, в частности, на предпочтении финансовому моделированию оценки, основанной на соглашении сторон, а также на ведении оперативной динамической отчетности по сумме обязательств и чувствительности инвестиций к внешним факторам.

Цель этих мероприятий – обеспечить возможность сопоставления процессов и операций, не унифицируя их при этом.

В рамках предлагаемого подхода мы выделяем следующие шаги:

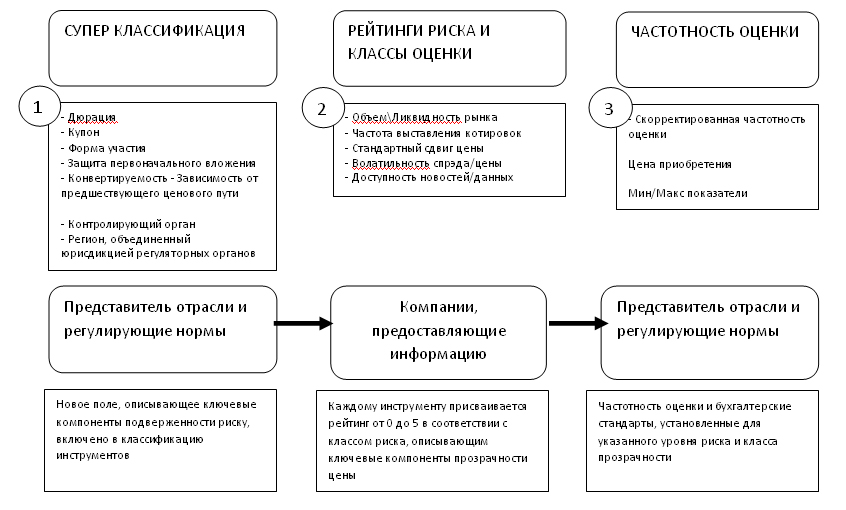

- разработка модернизированной классификации всех финансовых инструментов с тем, чтобы можно было осуществить их категоризацию по типу риска оценки, риска ликвидности, нормативно-правового риска, кредитного и рыночного риска, которому подвержены держатели таких инструментов;

- закрепление «Рейтинга Качества Цены» за каждым финансовым инструментом, имеющим котировку на рынке. При поддержке регуляторов и участников рынка такие «Рейтинги Качества Цены» станут инструментом ретроспективной оценки объема рынка, прозрачности ценообразования, надежности и нормативно-правового риска в отношении каждой котировки.

- создание пороговых значений риска на основе модернизированной классификации финансовых инструментов и классов риска с целью более качественного управления и прогнозирования рисков ликвидности и концентрации;

- установление переменных нормативов достаточности капитала и внедрение практики симуляции общих бизнес-сценариев;

- обеспечение многообразия финансовых инструментов, осуществление активного подхода к выявлению существующих рисков и управлению ими.

Наши предложения направлены на повышение уровня прозрачности, а также на увеличение эффективности информационных потоков, с целью решения проблем, актуальных сегодня и подготовке к решению проблем, которые будут актуальны завтра. Наша концепция имеет в своей основе оперативность, прозрачность и информационный обмен, а также предполагает развитие культуры управления риском на основе ответственности, поддержания многообразия финансовых инструментов и повышения общего образовательного уровня участников рынка.

ГЛАВА 1

Модернизированная классификация финансовых инструментов

Целью данной классификации является создание системы универсальных маркеров, призванных оперативно определить природу финансового продукта с точки зрения типа риска, который принимает на себя держатель такого продукта. Таким образом, цель классификации – не определить степень риска того или иного финансового инструмента, а классифицировать такой инструмент с точки зрения его чувствительности к различным факторам.

Другой важной целью новой классификации является включение многообразия внебиржевых (OTC) а также структурированных продуктов в существующие системы финансовых инструментов. Зачастую финансовым продуктам присваиваются фирменные наименования, что усложняет учет таких продуктов в бэк-офисе, расчетных системах или базах данных.

Темпы развития финансовой отрасли и многообразие финансовых инструментов на сегодняшний день настолько велики, что даже гигантский каталог, включающий в себя все известные на данный момент финансовые инструменты, устарел бы довольно скоро. При этом, вполне возможно классифицировать продукты с тем, чтобы при необходимости в процессе обработки в бэк-офисе и системах риск-менеджмента их можно было отнести в определенную категорию, обеспечив, таким образом, оперативный учет и прозрачность операций.

Предлагаемая классификация подразделяет продукты с точки зрения рыночных и нормативно-правовых рисков на следующие категории:

|

РЫНОЧНЫЕ |

Дюрация |

Короткая/Средняя/Длинная/Пролонгированная |

|

|

Купон |

Фиксированный/Переменный/Предполагающий гарантированную выплату оговоренной минимальной суммы |

|

|

Форма участия |

Множественное/Полное/Частичное/Переменное |

|

|

Защита первоначального вложения (суммы основного долга) |

Полная/Частичная/Отсутствует |

|

|

Конвертируемость |

Автоматическая/Динамическая/Периодическая/Синтетическая |

|

|

Зависимость от предшествующего ценового пути |

Отзывной/Автоматический/Барьерный |

|

НОРМАТИВНО-ПРАВОВЫЕ |

Контролирующий орган |

Банк/Биржа/Орган контролирующий финансовый рынок/Другое |

|

|

Регион, объединенный юрисдикцией регуляторных органов |

ЕС/США/Прочие ОЭСР/Другое |

В каждой категории может быть выбрана только одна опция, поскольку варианты являются взаимоисключающими. Группа «РЫНОЧНЫЕ» включает в себя различные типы рыночных рисков, которые могут возникнуть, а также указывает на способ обработки данных бэк-офисом по исполнении сделки. Цели нововведения включают ускорение процесса аллокации портфеля, обеспечение отправки данных по соответствующему каналу обработки информации, а также создание условий для прямой электронной обработки данных по сделкам с гибридными структурами внебиржевых (OTC) и прочих финансовых продуктов. Вторая группа «НОРМАТИВНО-ПРАВОВЫЕ» содержит указание на юрисдикцию, к которой относится финансовый инструмент, а также на правила, обязательные для исполнения при работе с ним. Эти меры призваны помочь аудиторам, удостоверяющим корректность оценки таких инструментов, а также избежать включения нерегулируемых финансовых продуктов в портфель, содержащий финансовые инструменты, подлежащие регулированию.

Очевидно, регуляторы извлекут значительную пользу из подобной классификации, поскольку она позволит быстро классифицировать с точки зрения внутренне-присущего риска как финансовые продукты, существующие на данный момент, так и финансовые инструменты, которые появятся в будущем.

ГЛАВА 2

Повышение уровня прозрачности рынка

Эффективное ценообразование и прозрачный информационный обмен позволят как рынку в целом, так и отдельным его участникам, включая инвесторов и корпорации, качественнее оценивать риск и возврат на инвестиции. Увеличение количества финансовых инструментов и источников ценообразования, а также дробление пулов ликвидности скорее стали причиной рыночной неопределенности, нежели эффективности рынка. Независимо от того отражается котировка финансового инструмента на экране торгового терминала или нет, она является всего лишь единомоментным состоянием этого инструмента относительно ликвидности и объема рынка. Поскольку последние достаточно волатильны, оценка должна производиться с учетом потенциальных изменений в будущем. Ценообразование должно базироваться на принципах ликвидности и прозрачности.

Проблемы оценки финансовых инструментов во время кризиса оказали значительное влияние на рыночную ликвидность и сферу управления риском. Участники рынка выражали озабоченность относительно того, что ряд заключений об оценке послужил причиной требований пополнения гарантийных депозитов и введения дисконтов в отношении ряда финансовых инструментов, а также незаслуженно дискредитировал финансовые инструменты, зависящие от предшествующего ценового пути. При этом калькуляция цены для одного и того же финансового инструмента в зависимости от целей его использования, очевидно, не только невозможна, но и бесполезна с точки зрения увеличения степени прозрачности рынков.

Misys предлагает решение по созданию «Классов Риска» для целей подтверждения надежности и прозрачности рыночных котировок, что также позволит регулирующим органам классифицировать финансовые инструменты в соответствии с их уровнем прозрачности или «Риском Оценки». Впоследствии классы Риска Оценки могут быть использованы для приведения частотности оценки финансового инструмента в соответствие его уровню прозрачности и рыночной ликвидности.

2.1 Рейтинги Риска Оценки

Оценка некоторых финансовых инструментов представляет определенную сложность, поскольку в их структурировании велика роль исходных допущений и базовых финансовых моделей. Появление новых рынков, зачастую, нерегулируемых, либо использующих другую нормативно-правовую базу, также является побуждающим мотивом для создания нового подхода в ценообразовании.

Другими словами, финансовым рынкам требуется новое определение эффективности. Котировки требуют некого контекста, дополнительной информации, которая поможет определить присущий им Риск Оценки. Misys предлагает соотнесение котировки, выставленной участником финансового рынка, с Рейтингами Риска, разделенными на пять различных классов.

Финансовые инструменты, включенные в инвестиционный портфель клиента, должны быть классифицированы с точки зрения факторов риска, которые могут оказать влияние на их стоимость, методологию и частотность их оценки, а также на уровень их прозрачности. Таким образом, в дополнение к классификации по классам активов и типам исполнения сделок, финансовые инструменты можно также разделить по классам риска. Регулирующие органы, таким образом, будут в состоянии выявить концентрацию риска в разрезе классов активов и методологии оценки, как для существующих продуктов, так и для тех, которые появятся в будущем.

Классы риска выделены на основе волатильности, объема/ликвидности рынка, точности и доступности информации об инструменте. Участники рынка, в свою очередь, могут присваивать инструментам рейтинги. Misys, в свою очередь, предлагает для рассмотрения статистическое решение, которое упростит агентам рынка задачу присвоения рейтингов.

|

ЦЕНА |

КЛАСС РИСКА |

РЕЙТИНГ |

|

|

А: ОбъемЛиквидность рынка |

от 0 до 5 |

|

|

Б: Частота выставления котировок |

от 0 до 5 |

|

|

В: Стандартный сдвиг цены (в процессе обработки биржевого приказа) |

от 0 до 5 |

|

|

Г: Волатильность спрэда/цены |

от 0 до 5 |

|

|

Д: Доступность новостей/данных |

от 0 до 5 |

2.2 Частотность оценки и риск

Наиболее распространенная точка зрения по данному вопросу заключается в том, что любой инструмент, включенный в инвестиционный портфель или в пул активов фонда, либо переданный в залог, должен переоцениваться по текущей рыночной стоимости с оговоренной частотностью в зависимости от срока инвестирования. К примеру, хедж-фонд, открывший на несколько дней позицию по неким ценным бумагам, не может использовать ту же самую методологию переоценки, что и инвестиционный фонд закрытого типа, держащий такие же ценные бумаги, но в течение нескольких лет.

Впрочем, слепое следование этой логике может довольно быстро привести нас к крайностям, таким как установление различных цен на ценные бумаги, переданные в залог, и ценные бумаги, включенные в инвестиционный портфель, либо же различное ценообразование внебиржевых (OTC) продуктов в зависимости от их предполагаемых целей.

Поскольку оценивать похожие активы по-разному, опираясь на срок инвестирования и политику управления риском, не представляется возможным, Misys предлагает адаптировать частотность оценки к Классам Риска Оценки, перечисленным выше. Благодаря такой классификации политика риска будет определяться выбором инструмента портфельным менеджером. Это также позволит упростить работу регулирующих органов, которые смогут корректировать свою политику, основываясь на рейтингах риска финансовых инструментов, по аналогии с рейтингами контрагентов.

Таблица, приведенная ниже, иллюстрирует процесс оценки, основанной на соглашении сторон, представленных рынком, регулирующими органами и компаниями, предоставляющими финансовую информацию.

ПОВЫШЕНИЕ УРОВНЯ ПРОЗРАЧНОСТИ ОПЕРАЦИЙ НА ОСНОВЕ СОГЛАШЕНИЯ СТОРОН

Цена некоторых инструментов может быть легко скорректирована в соответствии с их рыночной стоимостью, благодаря их высокой ликвидности, дюрации и значительному объему рынка, независимо от политики управления риском и срока инвестирования.

Что касается других инструментов, то их цена может значительно колебаться под действием внешних факторов и такие инструменты лучше оценивать по стоимости приобретения (Брюннермайер, Крокет, Гудхарт, Персо, Шин, «Фундаментальные принципы финансового регулирования» – Женевский отчет по мировой экономике).

Наконец, некоторые активы могут котироваться достаточно редко, и информация о таких активах и их эмитентах может быть недостаточной в силу барьеров между нормативно-правовыми системами. В таких случаях компании, предоставляющие информацию, фиксируют минимальную и максимальную котировки, оставляя за оператором право устанавливать цену самостоятельно в соответствии с их политикой и в пределах зафиксированного интервала.

Исходя из вышеприведенного предложения о включении характеристик риска в классификацию финансовых инструментов, и затем на основе соглашения сторон формируя вывод в отношении объема рынка и прозрачности каждого заключения об оценке, Misys, таким образом, обеспечивает приведение ценообразования и частотности переоценки в соответствие риску, чувствительности, прозрачности и рыночной ликвидности таких инструментов.

Ключевым преимуществом нашей классификации является тот факт, что она включает в себя все финансовые инструменты, которые существуют в настоящее время и будут существовать в будущем, независимо от класса актива, торговой площадки, сложности или природы таких инструментов. Кроме того, данная методология является способом формирования компромисса между основными профессиональными группами в финансовой отрасли, банками, инвесторами, торговыми площадками, регулирующими органами и компаниями, предоставляющими финансовую информацию. При этом СМИ и компании-поставщики данных, являясь незаинтересованной стороной, выражают линию поведения участников рынка.

ГЛАВА 3.

Контрольные значения риска

Работа иммунной системы любого живого организма основана на обмене информацией. Нервные окончания передают информацию о фактах (изменениях внешних факторов) и аффектах (риске) в мозг, который, в свою очередь, направляет импульсы, мобилизуя и координируя многочисленные системы организма. При том что внешние факторы угрожают всему организму, критические ситуации могут запускать различные реакции. Мозг реагирует исходя из кода ДНК и процессов, заложенных в памяти ранее.

Похожим образом, культура управления риском в 21 веке изменится тогда, когда поток данных, включая информацию об изменении факторов риска, совокупной сумме требований участников рынка и инструментах минимизации риска, начнет централизованно поступать от участников рынка регулирующим органам. Регуляторы, в свою очередь, могут накапливать и анализировать данные о контрольных значениях по отрасли и доводить их до сведения участников рынка, чтобы последние могли скорректировать свои показатели подверженности риску и, в частности, концентрации риска.

3.1 Контрольные значения концентрации риска

Misys предлагает новую схему обмена информацией о концентрации риска на основе нижеприведенного алгоритма операций:

- Все финансовые организации централизованно сообщают размер концентрации аллокации инструментов (в виде долей в итоговой сумме активов и обязательств) независимой организации, которая занимается накоплением и анализом этих данных, а также изданием отраслевых обзоров.

- Во избежание раскрытия частной или конфиденциальной информации показатели концентрации раскрываются в виде индексов концентрации. К примеру, банк может раскрыть информацию о концентрации риска в отношении определенной группы клиентов в виде коэффициента отражающего концентрацию требований банка одного/нескольких клиентов. Второй индекс, фиксирующий расхождения, может ещё более уточнить анализ.

- Misys (под надзором регулирующих органов) занимается построением и сопровождением системы распространения отраслевых обзоров.

- Финансовые организации осуществляют сравнительный анализ своих показателей концентрации риска с соответствующими показателями по отрасли и, соответственно, оценивают свои потенциальные показатели ликвидности в случае наиболее неблагоприятного сценария развития рынка.

- Финансовые организации в своих отчетах о соответствии политике риска и стратегии фондирования раскрывают своим акционерам и регулирующим органам значения отклонения своих показателей от критических.

Систематическое измерение значений концентрации и дисперсии для основных классов риска, и последующее сравнение этих значений с совокупным значением индекса по всей отрасли позволит получить точную оценку возможного воздействия на волатильность и ликвидность в случае критических изменений, которые оказывают сильное влияние на портфели с высоким значением концентрации активов. Это нововведение значительно улучшит качество стресс-тестов и станет ещё одним шагом на пути к внедрению переменных нормативов достаточности капитала.

Для финансовых организаций, занимающихся структурированием и продажей финансовых продуктов, основные типы факторов концентрации риска включают в себя:

- Аллокацию активов по Рейтингу Риска, типу и рейтингу контрагента, стране, базисной группе, частотности ценообразования, временному диапазону, конвертируемости, набору опций и динамике показателя Веги в структуре срочности.

- Аллокацию обязательств по Рейтингу риска, временному диапазону, валюте, стране, каналу фондирования, группе кредиторов, эмитенту, виду расчета, группе обеспечения, конвертируемости, набору опций и динамике показателя Веги в структуре срочности.

- Коэффициенты финансового рычага по типу клиента, типу залога, группе ликвидности, типу производного финансового инструмента.

- Периодически действующие факторы, такие как, например, инфляция, энергетические проблемы и процентные ставки.

Для финансовых организаций, занимающихся инвестированием, основные типы факторов концентрации риска включают в себя:

- Концентрация портфеля по отрасли, рынку, контрагенту, эмитенту, типу базисного актива, частотности переоценки по рыночной стоимости.

- Стоимость активов/обязательств (с учетом заемных средств) в разрезе типов производных финансовых инструментов, рынков, видов расчета, волатильности и групп чувствительности инструментов к внешним факторам.

- Заложенное имущество в разрезе инструментов, секторов, применимого показателя дисконта.

- Периодически действующие факторы.

3.2 Контрольные значения риска ликвидности и риска фондирования

Систематический риск возникает из реализации специфического риска как результат сложных взаимоотношений между различными финансовыми системами и нормативно-правовыми базами. Заниматься регулированием этого риска в будущем будет целая система контролирующих организаций под надзором Европейского Совета по Систематическому Риску (ЕССР), создание которого было анонсировано в информационном письме Европейской Комиссии от 27 мая 2009 года.

Для целей создания эффективного гибрида системы автоматической стабилизации и комплекса независимых мероприятий, предложенных Борио и Дреманом (Материалы Банка Международных Расчетов, июнь 2009 года), Misys предлагает дополнить «нервную систему» глобальной системой обмена информацией, которая будет оповещать регулирующие органы и, тем самым, способствовать ускорению принятия необходимых мер, таких как временное закрытие некоторых операций с целью избежания эффекта домино, либо поддержка в поиске каналов фондирования. Распространение кризиса или панических настроений обычно имеет место в случае, когда активы одного или нескольких банков существенно падают в цене, что в свою очередь, затрагивает инвесторов и межбанковский рынок.

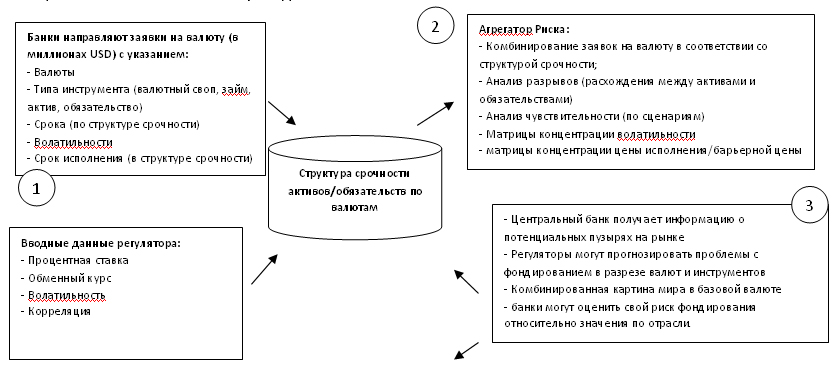

Раскрытие структуры срочности активов и обязательств, выраженных в иностранной валюте.

Регулирующие органы смогут предусмотреть финансовые проблемы банков и их возможное влияние на весь сектор путем регулярного сбора информации о структуре баланса банков и обобщение этих данных с использованием метода, предложенного ранее для расчета концентрации активов.

В параграфе 8.26 информационного письма CP08/22, опубликованного службой контроля финансового рынка Великобритании (FSA) говорится, что «Банк Англии и прочие заинтересованные стороны настаивают на большей прозрачности операций в иностранной валюте с целью своевременного выявления ухудшения финансового положения и наиболее уязвимых звеньев системы».

Misys предлагает объединение и перераспределение структур срочности расхождений в валютных позициях в соответствии с нижеприведенной схемой:

Данный алгоритм обеспечивает контроль структурных дисбалансов на уровне всей системы, что позволяет своевременно оповестить о них регулирующие органы, а также дает участникам рынка возможность сравнить собственные показатели с показателями рынка, оценив, таким образом, свою степень подверженности систематическому риску.

Регулирующие органы смогут регулярно запрашивать у участников рынка отчеты о соответствии концентрации риска положениям корпоративной политики и стратегии фондирования.

ГЛАВА 4

Переменные нормативы достаточности капитала

Многие разделяют мнение, что требования к достаточности капитала должны быть переменными и зависеть от рыночных условий, в частности, от риска ликвидности.

Колебания стоимости капитала оказывают влияние на кредитные инструменты, оценка которых основана на использовании моделей вероятности дефолта. Рост вероятности дефолта увеличивает стоимость финансирования для заемщика, а также повышает требования к достаточности капитала для кредитора. Это ведет к ухудшению условий кредитования и ещё более подрывает финансовое состояние заемщика, который вынужден спешно продавать активы в поисках ликвидности. Суммарный эффект обвала стоимости активов вкупе с ростом применимых дисконтных ставок был разрушительным для крупных инвестиционных банков, которые, как известно, финансируют около 50% своих межбанковских позиций через сделки репо.

Результатом такой ситуации стал замкнутый круг, когда за счет краткосрочных обязательств приходилось финансировать активы, дюрация которых не изменилась (либо эффективная дюрация которых увеличилась из-за проблем с ликвидностью), что, в свою очередь вызвало рост риска.

Систематическая актуализация информации, а также использование описанной выше обобщенной структуры срочности в совокупности с индексами кредитного качества и прочей значимой информацией позволит регулирующим органам:

- оперативно корректировать требования к достаточности капитала с целью ускорения/торможения темпов кредитования (по аналогии с тем, как центральный банк регулирует ставку рефинансирования);

- оказывать влияние на выбор и загрузку каналов фондирования с целью избегания недостатка/избытка ликвидности.

Корректировка показателей достаточности капитала является сложной задачей, подразумевающей своевременную реакцию на постоянно изменяющиеся факторы внешней среды. Это довольно существенно, удельные значения переменных изменяются по мере того как рынки переходят из фазы быстрого роста в фазу медленного роста, либо экономического спада. Удельные веса таких факторов как расхождение в срочности, размер кредитных спрэдов и рыночная волатильность необходимо полностью пересматривать в случае перехода рынка в другую фазу.

Стресс-тестирование основных игроков на рынке может выявить только один аспект устойчивости банковского сектора к кризисам. Более того, стресс-тесты не дают представления ни о потенциальном эффекте домино на рынке, ни о том сколько ликвидности необходимо, чтобы решить все возникшие проблемы. Наконец, стресс-тесты не позволяют выработать комплекса упреждающих мер.

В дополнение к рейтингованию и статистическим измерениям, предложенным в настоящем документе, регулирующие органы могут запускать межотраслевые симуляции и анализировать их результаты.

Несмотря на то, что ни одна симуляция не сможет в полной мере воспроизвести сложность отношений в современном финансовом секторе, тем не менее, будет достигнута основная цель этого метода, заключающаяся в постоянной адаптации регуляторов к эволюции финансовой системы, к новым продуктам, новым бизнес-моделям.

Таким образом, мы предлагаем смешанный подход, оптимизирующий ответную реакцию рынка на концентрацию риска и дисбаланс в ликвидности, совмещающий моделирование и экспертную оценку, и базирующийся на постоянно актуализируемой регуляторной политике, составленной с учетом мнения представителей всех заинтересованных групп финансовой отрасли.

Иллюстрация ниже описывает 5-ступенчатый алгоритм включающий измерение, симуляцию, консультацию, корректировка и информирование.

ПЕРЕМЕННАЯ САМОКОРРЕКТИРУЮЩАЯСЯ РЕГУЛЯТОРНАЯ ПОЛИТИКА (НА ОСНОВЕ СОГЛАШЕНИЯ УЧАСТНИКОВ РЫНКА)

ИЗМЕРЕНИЕ ДИСБАЛАНСА

Концентрация риска

Контрольные показатели значений активов/обязательств

Риск ликвидности

Базисный риск

Дисбаланс в ликвидности

ВЫЯВЛЕНИЕ «ПУЗЫРЯ» НА РЫНКЕ

СИМУЛЯЦИЯ КРИТИЧЕСКИХ СОСТОЯНИЙ РЫНКА (Рыночный дефолт, Кредитный дефолт, Кризис ликвидности)

РИСК АКТИВОВ

Представители отрасли

Регулирующие органы

Директивные органы

Сторонники пересмотра политики

КОНСУЛЬТИРОВАНИЕ

КОРРЕКТИРОВКА

Переменные нормативы достаточности капитала (НДК)

Возможность активизировать/тормозить рынок кредитования

Корректировка фактора риска инструмента

Доведение политики до сведения

Предоставление рекомендаций.

ИНФОРМИРОВАНИЕ

Уже существуют некоторые подобные модели, такие как Модель Оценки Риска для Системных Финансовых Учреждений (RAMSI) (Банк Англии, Научная статья 372, июнь 2009 года) позволяющая проводить симуляцию кризиса на примере банковского сектора Великобритании с целью выявления потенциального эффекта домино. Решение, которое мы предлагаем, может быть актуально и для других секторов экономики, таких как управление активами, хедж-фонды и корпоративный бизнес. Наша инициатива дополняет модель RAMSI в части преобладания метода экспертной оценки над методом финансового моделирования. Мы полагаем, что совершенно необходимо подключать представителей различных секторов к активному участию в данной инициативе. В противном случае, она может остаться только на бумаге.

Со временем отработка симуляций может перейти в формат форума с участием регуляторов и представителей финансовой отрасли, которые могли бы выработать надлежащие стандарты прозрачности на основе самих инструментов, а также на основе взаимодействия между секторами и системами. Misys предлагает упростить это межотраслевое взаимодействие.

Устойчивые системы, равно как и культуры, основаны на обмене информацией и представляют собой комплекс постоянно эволюционирующих процессов, естественным образом дополняющих и защищающих друг друга.

ГЛАВА 5

Диверсификация

Управление рисков состоит в диверсификации портфеля. Общие стратегии хеджирования и стандартные финансовые модели привели к беспрецедентному росту концентрации риска в целом и систематического риска в частности. Так, одинаковые стратегии приводят к концентрации риска, а одинаковые структуры срочности приводят к дефициту ликвидности в период увлечения долгосрочным финансированием и к избыточной волатильности в период усиления спекулятивных настроений.

Возвращаясь к фундаментальному принципу, заключающемуся в том, что диверсификация снижает риск, а однородность стратегий хеджирования и управления финансами ведет к его концентрации, регулирующие органы столкнулись с необходимостью внедрения динамической, адаптирующейся к типам риска, системы коммуникации. Наступления сопряженных с риском маловероятных событий, неизвестных по определению, нельзя избежать, прописывая одинаковое лекарство пациентам, которые ещё даже не больны.

Только активная коммуникация и обмен информацией на всех уровнях системы позволит игрокам финансовой отрасли и регулирующим органам фиксировать в динамике риск различных типов и эффективнее готовиться к управлению таким риском.

Баланс в управлении риском может быть достигнут только путем диверсификации, структурной адаптивности и налаживания прозрачной системы обмена полной и объективной информацией.

- Наличие разнообразных инструментов хеджирования и диверсифицированной методологии в рамках каждой системы является необходимым условием обеспечения надлежащей диверсификации риска. Акционеры компаний в соответствии с политикой по управлению риском, принятой в их организациях, должны определить наиболее подходящие методы хеджирования и производные финансовые инструменты, которые они готовы применять, а также уровень систематического риска, который они готовы нести.

- Наличие независимых и объективных источников информации: В то время как вопросы ценообразования, прозрачности и более эффективной системы обмена информацией в конечном итоге направлены на решение проблем, возникших в результате так называемого морального риска (потенциальной возможности злоупотребления положением/доступной информацией с целью ухода от исполнения своих обязательств), широко доступные независимые и объективные источники информации, служащие инструментом ценообразования и управления риском, вселяют в финансовый рынок гораздо больше уверенности, нежели предписания регулирующих органов.

- Структурная адаптивность: Потребности рынка постоянно меняются и зачастую многие из этих потребностей невозможно предсказать заранее. Структура рынка со временем изменяется, по мере того как с усложнением различных финансовых инструментов меняются продавцы и покупатели. Необдуманные попытки навязать рынку специфические искусственные структуры приводят к неожиданным последствиям в виде ухудшения состояния рынка и провоцируют перенаправление инвестиций в нерегулируемые инструменты и рынки.

- Биометрия: в чем подвох [22.08.2023]

- Оформляем кредит на выгодных условиях и без залога [09.09.2020]

- Cryptex: время жить достойно! [10.08.2020]

- Займ до зарплаты – лучшее решение финансовых проблем [08.06.2019]

- Расчет рентабельности торговой компании [08.04.2019]

- Сценарный анализ рентабельности [30.03.2019]

- Энергосервисные контракты [20.03.2019]

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы