30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Подробнее о банковских рисках

Как рассчитать потребность в оборотных средствах

Автор: Костюченко Н.С.

Автор: Костюченко Н.С.

Все чаще у банков возникает вопрос – как определить потребность в оборотных средствах заемщика? Математические формулы не всегда работают, в учебниках ничего об этом не сказано, опыта не у всех достаточно. Попробуем рассмотреть в данной статьи методы определения потребности в оборотных средствах.

Расчет торгово-производственного цикла (Далее - ТПЦ)

Перед расчетом лимита кредитования необходимо определить длительность ТПЦ. Например, срок доставки сырья 15 дней ( оплата 100% аванс), производство товара 30 дней, срок доставки до покупателя 10 дней (оплата с отсрочкой платежа в течение 30 дней). Как мы видим из примера, ТПЦ составит 15+30+30 = 75 дней. Увеличим данный срок до 100 дней на риск непредвиденной ситуации.

Из вышеуказанного расчета мы можем сделать вывод, что срок транша (срок оборачиваемости) составит не более 100 дней.

Далее переходим к расчету лимита кредитования.

Расчет лимита кредитования

Классический подход расчета потребности в оборотных средствах (Далее – ПОС) заключается в расчете суммы кредита из данных бухгалтерской отчетности на последнюю отчетную дату:

ПОС = Дебиторская задолженность + Запасы – Кредиторская задолженность.

Если ПОС получиться положительный – потребности нет. Если отрицательный – то есть, на сумму которая получилась при расчете.

Например, ДЗ - 100 м.р., Запасы - 15 м.р. , КЗ – 170 м.р. ПОС = 100+15-170 = - 55 м.р. Таким образом, лимит кредитования получается 55 м.р.

Необходимо проводить расчет за последние 12 месяцев на основании оборотно- сальдовых ведомостей, чтобы расчеты были корректные. Можно взять среднее значение.

Такой подход для расчета ПОС не подходит для компаний, занимающихся строительством, разными видами деятельности и предоставлением услуг.

Рефинансирование

При рефинансировании кредита на пополнение оборотных средств, повторно лимит не рассчитывается. В данном случае необходимо проанализировать на какие цели был потрачен кредит, выданный ранее.

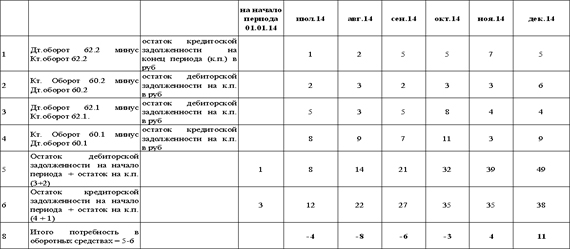

Например, мы видим, что в июне 2014 года компании был предоставлен кредит 150 м.р. на оборотные средства. При этом, выручка за 1-е полугодие составила 600 м.р. ТПЦ – 30 дней. Расчеты с поставщиками – 100% предоплата, с покупателями – 70% предоплата, 30% по факту в течение 12 дней. На первый взгляд, потребности в оборотных средствах уже особо не наблюдается. Даже если взять среднемесячную выручку (600/6 = 100) и умножить ее на долю оплаты с отсрочкой платежа (30%), получается максимальная потребность 30 м.р. в мес. Кроме того, выданный кредит в размере 150 м.р., должен был увеличить среднемесячную выручку на 150 м.р. при ТПЦ в 30 дней, дополнительная выручка за второе полугодие должна составить около 150 м.р. * 6 = 900 м.р. По данным бухгалтерского баланса мы видим что годовая выручка составила всего-лишь 1300 м.р., должна быть больше на 900 м.р. Вопрос – на какие цели был использован предоставленный ранее кредит.

Данная ситуация могла возникнуть, если компания использовала кредит не по назначению, ответ мы можем найти анализируя следующие статьи баланса:

- Изменение внеоборотных активов – компания могла направить средства на покупку ОС, строительство и т.д.,

- Изменение финансовых вложений – средства могли быть потрачены на предоставление займов, покупку долей, покупку ценных бумаг, оценить эффективность вложения в которые можно с помощью калькулятора трейдера онлайн.

- Снижение кредиторской задолженности – компания могла «залатать» дыры по кредиторской задолженности

- Резкое увеличение авансов выданных – средства могли быть потрачены на выданные авансы, которые до сих пор не закрыты (УБЫТКИ или длительный срок поставки)

В любом случае, необходимо запросить выписку по 51 счету и посмотреть по назначению платежей – куда были направлены кредитные средства. Далее, проверить данных контрагентов по СЭБ. Если компании имеют признаки транзитных, то можно сделать вывод, что кредит «выведен» из бизнеса. Если же компании реальные, необходимо проанализировать структуру и динамику ДЗ и КЗ по оборотно-сальдовым ведомостям.

В случае, если будет сделан вывод, что предоставленный ранее кредит, на который требуется рефинансирование, был «выведен» из бизнеса или использован не по целевому назначению, рефинансирование не целесообразно.

Второй вопрос, который должен задать банк – в связи с чем компания просит рефинансирование. Если дело в снижение процентной ставки, более менее понятно. Но если компания просит увеличить срок кредитования да еще и под ставку выше, картина на лицо – заемщик не справляется с долговой нагрузкой.

Кредит на увеличение оборотных средств

Категорически нельзя проводить какой-либо расчет ПОС с помощью формул при увеличение оборотных средств. В данном случае имеется ввиду, что компания обратилась в банк не за пополнение оборотных средств, а за кредитом на увеличение оборотных средств. Это большая разница.

Например, компания заключила крупный контракт на 300 м.р. По условиям данного договора, она должна за свой счет выполнить работы в течение 6 мес и только после этого будет оплата. В данном случае очевидно, что возникает потребность в 300 м.р. и никаких формул тут применять не надо. А вот проанализировать риски не выполнения контракта – необходимо в первую очередь.

Таким образом, мы провели краткий обзор, когда и как рассчитывать сумму кредита на ПОС.

Пусть Ваши риски будут минимальны!

- Биометрия: в чем подвох [22.08.2023]

- Оформляем кредит на выгодных условиях и без залога [09.09.2020]

- Cryptex: время жить достойно! [10.08.2020]

- Займ до зарплаты – лучшее решение финансовых проблем [08.06.2019]

- Расчет рентабельности торговой компании [08.04.2019]

- Сценарный анализ рентабельности [30.03.2019]

- Энергосервисные контракты [20.03.2019]

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы