30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Подробнее о заемщике

Как подготовиться к перекредитованию в банке

Достаточно часто перед финансовым директором встают такие вопросы - как снизить долговую нагрузку по кредитам, как уменьшить проценты по кредиту, где найти более выгодные условия кредитования. Как один из способов решения поставленных задач является – перекредитовка в другом банке на более выгодных условиях. В данной статье, мы подробно рассмотрим алгоритм действий финансового директора для успешной и эффективной перекредитовки в другом банке (Далее – Новый кредитор).

ШАГ №1 - Цели и задачи

В первую очередь Финансовому директору необходимо четко сформулировать цели и задачи перекредитовки, а так же их целесообразность и эффективность:

|

Цель |

Задачи |

|

Увеличить срок кредитования |

Уменьшить ежемесячную/ежеквартальную долговую нагрузку по выплате основного долга; Не отвлекать досрочно деньги из оборота в целях увеличения чистой прибыли; Направить чистую прибыль на реализацию других рентабельных проектов |

|

Снижение процентной ставки |

Уменьшить ежемесячную/ежеквартальную долговую нагрузку по выплате основного долга Снижение затрат |

|

Отмена дополнительных комиссий (за неиспользованный лимит, резервирование денежных средств и т.д.) |

Снижение затрат |

|

Отмена «ковенант»: - ограничение по долговой нагрузке |

Исключить из условий кредитного договора, ковенанты, которые ограничивают финансового-хозяйственную деятельность компании, в целях: - привлекать кредиты и гарантии сверх установленного банком норматива; |

|

Высвобождение активов из под залога, при частичном погашении кредита |

Снижение рисков «потери» активов Возможность привлечь дополнительное финансирование под высвобожденный актив в целях увеличение чистой прибыли |

|

Увеличение суммы кредита под тот же залог |

Увеличить чистую прибыл в связи с увеличением оборотных средств Использование дополнительного финансирования на реализацию иных проектов, не связанных с текущей деятельностью (модернизация ОПФ, расширение торговых и складских площадей и т.д.) |

|

Улучшение качества обслуживания со стороны банка |

Увеличение эффективности операционного обслуживания банком Сокращение сроков на обработку платежей Минимизация документооборота при мониторинге кредитной сделки |

При структурировании сделки, необходимо четко сформулировать на какие ковенанты и ограничения компания готова пойти, в противном случае, Банк поставит Вас перед фактом. Рассмотрим несколько ковенант – каким образом Банк их устанавливает и на что может «сделать скидку»:

Поддержание оборов по расчетному счету

Не многие знают, что у банка нет четких критериев какой именно размер оборотов компания должна поддерживать на расчетном счете в период действия кредита. Есть некоторые стандартные критерии поддержания оборотов по счету, такие как:

- Ежемесячно не менее суммы кредита ИЛИ не менее 0%-100% от общих оборотов компании

- Ежеквартально не менее суммы кредита ИЛИ не менее 0%-100% от общих оборотов компании

- Фиксированная сумма оборотов в месяц или квартал

Первую цель, которую должен поставить Финансовый директор – установить размер поддержания оборотов как можно меньше. В случае, если компания будет привлекать кредит в другом банке в период действия текущего кредита, новый банк-кредитор обязательно обратит внимание на минимальный размер оборотов, которые компания обязана провести в Банке и на штрафные санкции за невыполнение условия о поддержания оборотов. В случае, если условиями кредитного договора предусмотрено проводить обороты более 50%, шансов взять кредит в другом банке у компании мало. Так как обороты по расчетному счету должны как минимум покрывать сумму кредита. Хотя, пошла тенденция, что крупные банки начинают отменять данное условие (или не применять штрафные санкции за его не выполнение), так данный ковенант не «работает». Практика показывает, что при дефолте заемщика банк не успевает ничего списать с его счета, так как клиент заранее «обнуляет» счета. А смысл данного ковенанта именно в том, чтобы банк своевременно отреагировал на негативные изменения в деятельности заемщик аи смог безакцептно списать с его счета денежные средства в счет погашения кредита.

В качестве рекомендаций, можно дать следующее:

- целесообразно устанавливать не ежемесячные обороты, а среднеквартальные, особенно если в компании наблюдается не равномерное поступление оборотов (стройка) или присутствует фактор сезонности

- размер оборотов целесообразно устанавливать не в %, а в конкретной сумме и равной сумме остатка долга, а не лимита по кредиту (если кредит не предусматривает возможность повторной выборки – возобновляемая линия)

Например, сумма кредита 10 м.р. Поддержание оборотов устанавливается в размере среднеквартального оборота не менее остатка задолженности, рассчитанной на первое число месяца предшествующего периода расчета оборотов.

Ограничение долговой нагрузки

Как правило, условиями кредитного договора Банк предусматривает максимальный долг на компанию в период действия кредитного договора. Если Вы планируете в период действия кредита привлекать еще финансирование, то необходимо предусмотреть данную возможность кредитным договором. При этом Банку необходимо пояснить, что компания не может идти на риск в «ограничении финансового-хозяйственной» деятельности со стороны Банка и должна своевременно среагировать на рыночную ситуацию. Как правило, компания может настаивать на таком соотношении долга – Общий долг не должен превышать 50% выручки за последние 5 о.п. Тут все зависит от «напора» Финансового директора. Чем привлекательней компания для банка с точки зрения финансирования (особенно если есть ликвидные залоги, например, грузовой автотранспорт - http://avtolombarda.net/gruzovoj-avtolombard), тем больше шансов у Финансового директора «продавить» индивидуальные условия кредита.

Необходимо напомнить банку, что условие кредитного договора о взыскании с заемщика штрафных санкций за получение кредита в других банках без предварительного согласования с кредитором ничтожно. Данное условие договора нарушает права заемщика на свободный выбор контрагентов по привлечению денежных средств в хозяйственную деятельность и нарушает его имущественные права, следовательно, являются недействительными, как не соответствующие п. 1, 9 ст. 819 ГК РФ.

Если Вы позволите банку ограничить компанию суммой привлечения кредитов только в размере уже предоставленного займа, данный факт насторожит любой новый банк и в большинстве случаев может послужить отказом в кредитовании без согласия старого банка-кредитора.

Внимание!

Как правило, банки забывают прописать, что в общую сумму задолженности входит лизинг, факторинг, поручительство. Поэтому, при привлечении того же лизинга, это не будет попадать под данный ковенант.

Существенное ухудшение финансового положения

Зачастую банки прописывают возможность увеличения процентной ставки или право на досрочный отзыв кредита при существенном ухудшении финансового положения компании. При таких формулировках, Финансовому директору необходимо обратить внимание банка на конкретизацию критерий ухудшения финансового положения. Как правило банки идут на встречу клиенту и дорабатывают такие условия кредитного договора. Это необходимо компании, чтобы не было разночтений данного пункта:

- Необходимо четко указать какие коэффициенту финансового положения будут свидетельствовать об его ухудшении – формула, норматив, период расчета. Настаивайте на повышенных нормативах а не «в притык»

- Необходимо настоять на том, чтобы банк сделал оговорку, что при ухудшении финансового положения заемщика не зависящие от деятельности компании (внешние факторы – кризис, инфляция, курс и т.д.), банк не вправе применять право на увеличение процентной ставки в период как минимум 6 мес. Данное условие необходимо, чтобы компания смогла разработать стратегию развития и выровнять свое финансовое состояние. Если Банк не пойдет на такую оговорку, настаивайте как минимум на том, что банк будет предпринимать какие либо действия только с решения кредитного комитета, на котором будет рассмотрена стратегия развития компании выхода на безубыточную деятельность

Комиссии

Самые распространенные комиссии, увиливающие затраты компании по кредиту, это комиссия за неиспользованный лимит и за досрочное погашение. При заключение договора их необходимо избежать любыми путями, как минимум снизить.

В отличии от комиссии за открытие кредитной линии комиссия за неиспользование лимита подразумевает резервирование кредитором денежных средств, что может рассматриваться в качестве самостоятельной услуги кредитора. Банк привлекает денежные средства на платной основе и обязан из резервировать для заемщика в независимости пользуется он кредитом или нет. Поэтому недополученная банком прибыль в виде процентов по кредиту, а также плата за привлечение данных средств (депозит, межбанковское кредитование и т.д.) компенсируется комиссией за неиспользование лимита и является законной. Правомерность взимания данной комиссии установлена и Президиумом ВАС РФ в п.4 Письма ВАС №147 от 13.09.2011г., хотя аргументом для этого послужила периодичность взимания данной комиссии.

Если заемщиком является юридическое лицо, то право заемщика на досрочное погашение, а так же комиссия за досрочное погашение, должны быть четко прописано в кредитном договоре (ст.810 ГК РФ, Определением Верховного Суда РФ от 08.12.2014 N 309-ЭС14-5008 по делу N А76-23597/2013 установлено «Условие об оплате комиссий за досрочное погашение кредита не противоречит действующему законодательству»). Комиссия, установленная за досрочный возврат кредита с согласия ответчика законна т.к. создает для истца дополнительное благо в виде экономической выгоды.

Такие комиссии как - за рассмотрения заявки, ведение ссудного счета, сопровождение кредита являются не законными, поэтому при заключении кредитного договора необходимо сослаться на их ничтожность. Если комиссии были предусмотрены за стандартные действия, без совершения которых банк не смог бы заключить и исполнить кредитный договор, такие условия договора являются ничтожными (статья 168 ГК РФ), а денежные суммы, уплаченные банку в их исполнение, подлежат возврату (пункт 2 статьи 167 ГК РФ). (п.4. Письма ВАС №147 от 13.09.2011г.).

ШАГ №2 - Обоснование причин перекредитовки

В таблице рассмотрим какие аргументы можно привести в качестве обоснования вышеуказанных причин перекредитовки, а какие категорически нельзя озвучивать в банке:

Перекредитовка экономически целесообразна

Как уже говорилось выше, при обращении в банк за перекредитовкой (рефинансированием) необходимо четко сформулировать цели и задачи. В случае, если Финансовый директор делает акцент на снижение текущих затрат или на увеличение прибыли, следует подготовить технико-экономическое обоснование, которое включает в себя обоснование увеличения чистой прибыли или сокращения затрат:

- увеличиться оборачиваемости товаров/ готовой продукции за счет расширения номенклатуры товара

- увеличиться спрос за счет дополнительной рекламы

- снизится себестоимость сырья за счет 100% предоплаты кредитными средствами

- увеличиться цена реализации за счет предоставления более длительной отсрочки платежа покупателям

- возникнет дополнительная прибыль за счет заключения и исполнения за счет кредитных средств дополнительного контракта, по которому не предусмотрено авансирование

Пример

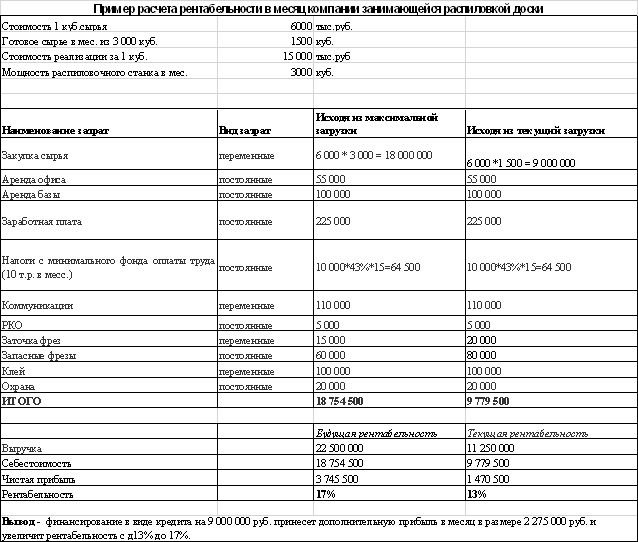

- привлеченный кредит будет направлен на приобретение собственной технике, что позволит снизить затраты по ее аренде, при этом необходимо указать срок окупаемости таких инвестиций

Пример

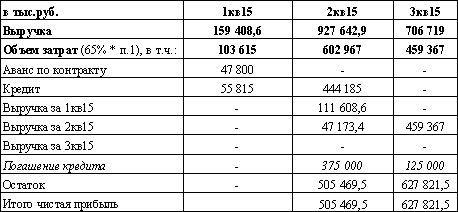

Компания арендует 3 единицы техники: грузоподьемный кран, 2 грузовика с прицепами. Арендная плата в месяц составляет 800 000 руб. При привлечении кредита на покупку данной техники на сумму 12 000 000 руб., сроком на 3 года, при процентной ставке 20% годовых, ежемесячный платеж составит около 450 000 руб., что в 2 раза меньше платежей по аренде.

- увеличиться рентабельность от текущей деятельности в результате привлечения

Перекредитовка необходима для реализации других проектов

В случае, если компании требуется перекредитовка для реализации других проектов, возникших в период кредитования, необходимо во-первых доказать, что проекты необходимы для дальнейшей успешной работы компании, во-вторых экономически целесообразны, в третьих проекты не были запланированы при оформлении кредита и возникли в период кредитования. Необходимо делать акцент именно на не запланированных проектах, так как в противном случае Банк расценит это как ошибку менеджмента и уже будет с недоверием относиться к заявленным планам компании.

Например, компания просит перекредитовку с увеличением срока кредитования и увеличением суммы кредита, обосновывая это не запланированным:

|

Проект |

Причина |

|

Строительство площадей для хранения продукции |

Существенное увеличение арендной платы, расторжение договора аренды и т.д. |

|

Приобретение оборудования |

Внезапный выход из строя ключевого оборудования или вынужденный переход на производство нового товара в связи с изменившимся спросом на рынке |

|

Ремонт ОПФ |

При плановой проверки состояния ОПФ были выявлены объекты с повышенным уровнем риска выхода из строя |

|

Покупка производственных площадей |

В связи с увеличением спроса , расширением номенклатуры товара, компании было необходимо расширить производственные (торговые) площади |

Стоит отметить, что при перекредитовки по причинам отвлечения денежных средств из оборота на реализацию не запланированных проектов, но в тоже время жизненно необходимых компании, Банк с большой вероятностью разобьет сделку на 2 части – рефинансирование кредита в старом банке-кредиторе и оформление нового кредита под проект. Поэтому, если Вы готовы собирать полный комплект документов на второй этап, писать ТЭО, строить прогнозы, доказывать банку эффективную экономическую составляющею проекта то можете заявлять банку такую причину перекредитовки.

Если же нет, выберите другую причину из вышеуказанных в Шаге №1. Обратите внимание, если затраты по проекту будут видны на балансе в незавершенном строительстве или в новь приобретенных активов – банк заподозрит компанию в реализации новых проектов и будет просить объяснить подробно откуда и что возникло.

ШАГ №3 - Источники погашения

Ключевым аспектом для банка будет являться доказательная база достаточности источников для погашения кредита таких как:

Договорная база

Желательно банку предоставлять информацию в удобном для него виде, где по каждому контракту видна вся информация которая отражена в ПДДС в сжатом виде.

Особое внимание необходимо уделить условиям расчетов с контрагентами (покупателями и поставщиками). Если Вы указываете что 80% расчетов с покупателями по предоплате, данная информация должна соответствовать кредитовым оборотам по счету 62.2, если по факту то 62.1. Так же зеркально с поставщиками – дебитовым оборотам по счету 60.2. и 60.1.

Как правило банк запрашивает копии договоров с основными контрагентами, доля которых превышает 10-15% в общих оборотах компании. Банк обращает внимание есть ли сайт у контрагента, указаны ли телефоны в договоре, не однотипны ли договора и прочие факторы, свидетельствующие о «не реальности» сделки.

ПДДС

На основании договорной базы, составляется ПДДС (прогноз движения денежных средств). В ПДДС необходимо как можно подробнее разбить затраты. Самое главное, чтобы остаток денежных средств после уплаты кредита и процентов по нему был положительный. ПДДС составляется кассовым методом НО если у компании торгово-производственный цикл менее 90 дней или это торговая компания, поступления денежных средств практически будут соответствовать выручке, указанной в Плане доходов и расходов, составленным методом начисления. Отклонение как правило составляет 30-35%. Следует отметить, что риск-менеджеры, в не зависимости от наличия новых договоров с покупателями, в целях снижения кредитных рисков, снижают планируемые компанией денежные потоки по следующему принципу: берется выручка за предыдущий отчетный год и увеличивается на темп ее роста за последние 2-3 года. Поэтому, чем «рамочней» и «подозрительней» договора, тем больше риск применения к проекту такого механизма снижения риска.

Внимание!

В качестве источников погашения кредита банк не примет следующие поступления:

- Планируемые к заключению договора

- Рамочные контракты с запланированным объемом более чем на 15% предыдущего периода. Например, за 2014 год компания получила выручки на 100 м.р. от покупателя ООО «Счет», контракт рамочный – без суммы, отгрузка происходит по спецификациям. Банк примет в ПДДС сумму не более 115-125 м.р. – рассчитав ее историческим методом. Поэтому со старыми контрагентами лучше заключать дополнительные соглашения с указанием четких сумм)

ТЭО

ТЭО должно одержать в себе информацию, указанную в шаге 1-3, только более развернутую, с предоставлением подтверждающих документов. Банк обращает внимание на тот факт, соответствует ли информация, отраженная в ТЭО информации, предоставленной в другом виде (документы, справки и т.д.), поэтому необходимо быть предельно внимательными при составлении данного документа по принципу «сто раз отмерь и один раз отреж».

ШАГ №4 – Переоформление залога

С одной из основных проблем, с которой сталкивается заемщик при перекредитовке в другом банке, как высвободить объект из под залога (в случае, если кредит является обеспеченным) для предоставления его новому банку-кредитору. Как правило, банк просит сначала погасить кредит, после этого снять обременение, в то время как новый банк-кредитор требует с точностью наоборот - сначала предоставить залог потом выдать кредит. Данная проблема решается путем оформления послед-залога с согласия банка-кредитора по следующей процедуре:

В Банк направляется письмо с просьбой предоставить согласие на последующий залог

Первый вопрос который задаст Вам Новый кредитор, что Вы предоставляете в залог и согласовали или Вы послед залог с Банком. Поэтому и необходимо проработать данный вопрос до того как Вы обратитесь в Новый банк за перекредитовкой. В письме подробно описывается в каких целях Вы делаете перекредитовку, на каких условиях и в каком банке (можете сделать выдержку из ТЭО или приложить само ТЭО). С большой вероятностью Банк будет выносить вопрос на кредитный комитет и заставит Вас собрать полный пакет документов (как на кредит), поэтому не удивляйтесь и будьте к этому готовы. Т.е. документы которые Вы готовите для Нового кредитора готовьте сразу в 2 экземлярах. Отличием будет только формы расшифровок к бухгалтерской отчетности. Хотя, по правилам, банк не вправе Вам отказать в принятии ваших форм если в них присутствует вся информация которая обязательна в формах Банка.

Внимание!

В соответствии с п. 2 ст. 43 Закона об ипотеки последующая ипотека допускается, если она не запрещена предшествующими договорами об ипотеке того же имущества, действие которых не прекратилось к моменту заключения последующего договора об ипотеке. Если предшествующий договор об ипотеке предусматривает условия, на которых может быть заключен последующий договор об ипотеке, последний должен быть заключен с соблюдением этих условий. Согласно абзацу второму п. 23 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 17.02.2011 N 10 "О некоторых вопросах применения законодательства о залоге" последующий договор об ипотеке, заключенный несмотря на запрещение, установленное предшествующим договором об ипотеке, может быть признан судом недействительным по иску залогодержателя по предшествующему договору независимо от того, знал ли залогодержатель по последующему договору о таком запрещении, в случае если залогодержатель по предшествующему договору о залоге докажет, что оспариваемый им последующий договор об ипотеке нарушает его права и законные интересы.

Новому кредитору предоставляется согласие на послед залог

На основании данного согласия, Новый кредитор заключает Договор последующей ипотеки. Как правило, перекредитовка в другом банке путем прямого рефинансирования (банк перечисляет кредит прямо на счет компании в Банке с формулировкой «погашение кредита») осуществляется путем аккредитивной формы расчета. Другими словами, в кредитном договоре будет четко прописано, что клиент не может воспользоваться «n» суммой кредита по своему усмотрению. Данная сумма идет четко на погашение кредита в Банке.

Снятие обременения

Как только кредит будет погашен, Банк пишет письмо о снятии обременения в ФРС. По срокам это занимает 2-3 недели. И Новый банк –кредитор становиться единственным залогодержателем. В случае ,если Банк по каким либо причинам задерживает процедуру снятия обременения, очень эффективным методом для ускорения процесса является жалоба в ЦБ РФ.

ШАГ №5 - Структурирование сделки

Часто финансовые директора не уделяют должного внимание структурированию кредитной сделки на момент обращения в банк за перекредитовкой, отдавая данный вопрос на «откуп» банку. В итоге, получают в решении банка такие условия кредитования, которые не только не вписываются в платежно-кредитную политику компании, а являются менее выгодными имеющихся. В банк компания должна составить письмо не только с четким обоснованием перекредитовки но и со своими предложениями по новой структуре сделки:

Вид кредита

Если компания просит возобновляемую кредитную линию или овердрафт, необходимо обосновать срок транша. Вот здесь Вам и пригодятся советы указанные в Шаге 3. Исключение составляет, когда компания просит кредит на выполнения контракта, тогда сроки транша и график погашения кредита напрямую будут зависеть от графика выполнения работ и поступления выручки по данному контракту.

Если компания просит невозобновляемую кредитную линию или целевой кредит, то банк будет ориентироваться на ТЭО и расчет прибыли, указанные выше.

Срок кредита

Срок кредита обосновывается по алгоритму обоснования транша. Необходимо обратить внимание банка на фактор сезонности.

Сумма кредита

Мы подошли к самому главному параметру сделки – сумма кредита. Во всех банках существует своя методика расчета лимита кредитования на компанию, в зависимости от вида кредитного продукта, установленных нормативов по долговой нагрузке и формулы расчеты потребности в оборотных средствах (если кредит берется на пополнение оборотных средств).

В общей массе все сводится к таким показателям как:

- общий долг не должен превышать 50% годовой выручки, а желательно не более 25%

- общий долг не должен превышать EBITDA в размере 6

- сумма лимита на пополнение оборотных средств не должна превышать формулу Кредиторская задолженность - Дебиторская задолженность +Запасы (на последнюю отчетную дату).

В качестве рекомендаций, используйте следующую формулу для подтверждения не достаточности оборотных средств:

|

|

|

на 01.01.14 |

июл.14 |

авг.14 |

сен.14 |

окт.14 |

ноя.14 |

дек.14 |

|

1 |

Кт.оборот 62 |

|

15 |

7 |

12 |

14 |

5 |

15 |

|

2 |

Дт.оборот 60 |

|

10 |

8 |

8 |

12 |

6 |

13 |

|

3 |

Дт.оборот 62.1 |

|

20 |

5 |

17 |

10 |

13 |

30 |

|

4 |

Кт. Оборот 60.1 |

|

12 |

9 |

14 |

12 |

9 |

45 |

|

5 |

Остаток ДЗ (остаток на н.п. +3-1) |

1 |

6 |

4 |

9 |

5 |

13 |

28 |

|

6 |

Остаток КЗ (остаток на н.п. + 4 - 2) |

2 |

4 |

5 |

11 |

11 |

14 |

46 |

|

8 |

Итого потребность без остатка Дзи КЗ = 3-1-4-2 |

|

3 |

-3 |

-1 |

-4 |

5 |

-17 |

|

|

ДЗ-КЗ |

|

2 |

-1 |

-2 |

-6 |

-1 |

-18 |

Еще раз подчеркнем, что вышеуказанный алгоритм расчета потребности в оборотных средствах не относиться к целевым кредитам.

Внимание!

При структурировании сделки, финансовый директор должен учитывать банковские резервы и способы их снижения, так как от этого будет зависеть процентная ставка по кредиту и сумма кредита. Если Вы настаиваете на прямом рефинансировании, то Банк пойдет на это только при наличии 2 факторов:

- Финансовое положение хорошее

- Финансовое положение не хуже среднего и наличие категории качества обеспечения не выше чем 2, т.е. залоговая стоимость должна полностью покрывать кредит и проценты по нему минимум за первые 3 месяца кредитования. Залог должен быть ликвидный.

ШАГ №6 – Подача документов в банк

Когда банк выбран, документы все подготовлены, сделка структурирована, можно собирать документы на рефинансирование. Процедура стандартная, как на получение нового кредита. Главное, заранее закажите справки из банков и ФНС, которые готовятся 2-3 недели, чтобы не терять время. А так же выписки из ЕГРП, кадастры и прочие документы, которые требуют определенных сроков по подготовке.

- Биометрия: в чем подвох [22.08.2023]

- Оформляем кредит на выгодных условиях и без залога [09.09.2020]

- Cryptex: время жить достойно! [10.08.2020]

- Займ до зарплаты – лучшее решение финансовых проблем [08.06.2019]

- Расчет рентабельности торговой компании [08.04.2019]

- Сценарный анализ рентабельности [30.03.2019]

- Энергосервисные контракты [20.03.2019]

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы