30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Подробно

Дистанционный финансовый контроль в системе управления финансовыми рисками компании

Генеральный директор ООО «Риск-Консалт»

Костюченко Наталья Сергеевна

Кризис 2008 г. наглядно показал отсутствие эффективной системы риск - менеджмента в корпорациях. Риск - менеджмент функционирует во многих компаниях в качестве обособленного элемента без связи с системой финансового управления, в результате чего внедрение риск – менеджмента в компаниях оказывает весьма слабое воздействие на повышение эффективности финансового управления фирмой. В связи с этим выявлена необходимость разработки методов, обеспечивающих полноценную интеграцию анализа факторов риска в систему финансового менеджмента компании, одним из которых является дистанционный финансовый контроль.

Дистанционный финансовый контроль – совокупность действий по анализу финансовых рисков компании независимым экспертом (финансовым контролёром), благодаря которым менеджеры и собственники бизнеса оперативно получают информацию по рискам, угрожающим финансовому благополучию компании.

Ключевой сферой дистанционного финансового контроля является анализ платежных рисков с целью обеспечения сбалансированности активов и пассивов, поступлений и выплат компании и поддержание ее постоянной платежеспособности. При этом основными негативными показателями являются:

- факторы риска, которые характеризуют финансовое положение организации как неудовлетворительное, выявленные в процессе анализа основных показателей финансового положения и дополнительных показателей финансовой устойчивости и платежеспособности компании;

- негативные тенденции развития бизнеса, которые определяются с помощью построения тренда, очищенного от влияния случайных факторов и особенностей функционирования организации в конкретном периоде (сезонность, разовые сделки, разовое влияние внешних и внутренних факторов на деятельность компании);

- высокая долговая нагрузка организации, которая, как правило, является решающим фактором при определении уровня риска. Помимо стандартных показателей долговой нагрузки, необходимо ответственно подойти к сбору и обработке информации по текущему кредитному портфелю компании (под которым в данном случае понимается совокупность имеющихся обязательств по кредитам и займам перед третьими лицами);

- неудовлетворительное финансовое положение основных контрагентов заемщика, которое может существенно повлиять на его деятельность. Как правило, платежные риски контрагентов анализируются в случае наличия крупных поставщиков и покупателей (с долей более 25-35%);

- непрозрачное финансовое положение компании. В случае непрозрачной информации по компании по причине предоставления финансовому контролеру неполной информации о ее финансовом положении или непредставления финансовой отчетности аффилированных компаний, которые могут оказать существенное влияние на его деятельность, можно существенно недооценить или неправильно определить уровень риска.

Преимуществом дистанционного финансового контроля является в первую очередь отсутствие влияния «человеческого фактора» и исключение влияния на оценку финансовых рисков субъективного мнения контролера.

Дистанционный финансовый контроль необходим в следующих целях:

- организация эффективной финансово-хозяйственной деятельности и платежной политики компании;

- обеспечение независимо-объективного контроля финансовых рисков и их источников;

- предотвращение неточностей, расхождений, искажений в финансовой отчетности и ошибок в принятии финансовых и инвестиционных решений менеджерами ( собственниками) бизнеса;

- предотвращение злоупотреблений или мошенничества со стороны персонала компании.

Дистанционный финансовый контроль как подсистема риск-менеджмента компании включает в себя:

- разработку основ системы управления рисками и соответствующей концепции дистанционного финансового контроля в компании, создание и использование новых инструментов снижения рисков;

- обеспечение связи дистанционного финансового контроля со стратегическим управлением фирмы путем внедрения данного инструмента в систему стратегического планирования и контроля;

- распределение ответственности за реализацию отдельных задач между сотрудниками компании, отвечающими за сбор информации, необходимой для дистанционного финансового контроля;

- организацию системы анализа финансовых рисков.

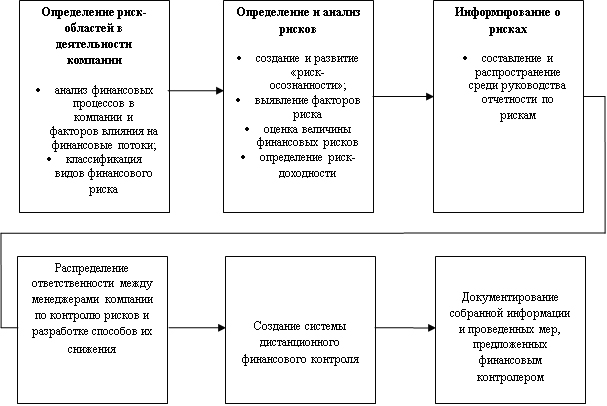

Процесс построения системы дистанционного финансового контроля представлен на рис.1.

Рис.1. – Общая схема построения системы дистанционного финансового контроля

Ключевым звеном дистанционного финансового контроля является финансовый контролер который осуществляет следующие функции:

- сбор и обработка информации по всем финансовым операциям компании;

- акцепт всех платежей и контроль их целевого назначения;

- разработка регламента взаимодействия финансового контролера и менеджмента компании, который включает в себя список ответственных лиц предоставляющих необходимую информацию, сроки предоставления информации, формы отчетов;

- подготовка отчетов для компании в соответствии с утвержденными формами регламента;

- разработка предложений для оптимизации платежной и кредитной политики компании;

- оценка инвестиционных проектов с точки зрения их эффективности и финансовой реализуемости;

- выявление «финансовых дыр» и разработка предложений по их устранению

- подготовка способов оптимизации финансового результата компании.

Представленная модель дистанционного финансового контроля является эффективной компонентой как в системе управления финансовыми рисками компании и финансами в целом, так и процесса обоснования общей концепции развития компании.

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы