30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Пан или пропал: куда вложить деньги?

Пан или пропал: куда вложить деньги?

Автор: Удальцова Яна,, риск-менеджер ООО «Риск-Консалт».

В настоящее время хранить сбережения под подушкой не только не модно, но и не рационально. Удачная инвестиция сейчас, возможно, позволит обеспечить стабильный доход в будущем. Если у Вас накопилась некоторая сумма свободных денег, и Вы хотите сделать так, чтобы сбережения не только не обесценивались, но и принесли доход, перед Вами встает резонный вопрос: куда лучше вложить деньги?

Существует множество вариантов инвестирования денег, например, с помощью HYIP-проектов. В этой статье мы в кратце рассмотрим наиболее реальные для «обыкновенных» людей способы, которые не потребуют большой профессиональной подготовки в сравнении хайпов.

Депозит

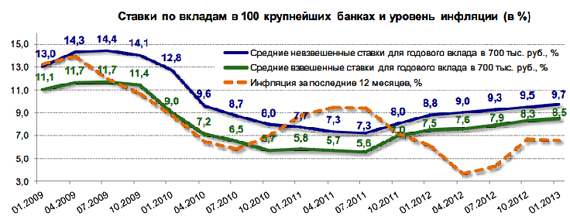

Открыть в банке вклад является наиболее простым и доступным способом вложения денег. Во время финансового кризиса 2008 ставки по депозитам упали, на данный момент ситуация улучшается по причине стабильно развивающейся экономики нашей страны, что подтверждается инвестиционным рейтингом России от ведущих мировых рейтинговых агентств.

Источник: Агентство по страхованию вкладов

Продуктовая линейка банковских депозитов достаточно обширна, и вы наверняка сможете подобрать подходящий для себя вариант. Процентная ставка депозита зависит от различных параметров:

- от срока — чем больше срок депозита, тем выше процентная ставка;

- от суммы — чем больше сумма вклада, тем больше процентная ставка;

- от срока выплаты процентов — чем больше срок до выплаты процентов, тем выше процентная ставка;

- от права пополнения депозита: процентная ставка обычно ниже, если предусмотрено право пополнения депозита.

Предложения по процентам на депозит для некоторых банков

(пример не является рекламой)

|

Наименование |

Средняя процентная ставка |

|

Сбербанк |

6,21-9,30 |

|

Группа ВТБ |

7,02-9,25 |

|

Альфа-банк |

4,40-10,29 |

|

Россельхозбанк |

6,00-10,20 |

|

Промсвязьбанк |

6,00-9,40 |

|

Русский Стандарт |

7,25-9,25 |

|

Уралсиб |

4,5-8,75 |

С учетом роста инфляции, денежный прирост оказывается невелик. Всё же добросовестные банки предлагают процент, который слегка перекрывает инфляцию.

Данный способ капиталовложений имеет как преимущества, так и недостатки.

Преимущества банковского депозита:

- Простота (не нужно обладать специальными знаниями).

- Доступность (мин. сумма вклада от нескольких тысяч рублей).

- Гарантированная доходность (примерно 6-10%).

- Низкие риски; при вложении денежных средств в банк Ваш капитал будет застрахован, что позволяет даже при отзыве у банка лицензии или полном его банкротстве получить компенсацию, правда сумма ее составляет не более 700 000 рублей.

- Отсутствие затрат по управлению счетом

Недостатки банковского депозита.

- Основной – низкая доходность; средняя процентная ставка банковских депозитов (6-10% годовых) с трудом покрывает инфляцию, процент которой колеблется в районе 6-9% в год.

- Еще одним весомым недостатком вложения денег в банк может стать невозможность возврата денежных средств досрочно, а если и возможно, то с «кусающимися» штрафами на прибыль. Поэтому при возникновении непредвиденной ситуации, когда, например, после полугода хранения денежных средств на банковском депозите Вам потребуется снять деньги в течение месяца или недели, то в этом случае Вы получите лишь свои кровные и самую минимальную долю от — и без того низкого — процента по вкладам.

- Фиксированная страховая выплата, до 700 000 рублей.

Следует отметить, что если у одного вкладчика открыто несколько вкладов в различных отделениях одного и того же банка, то такие вклады считаются общими на весь банк, истраховая выплата не будет превышать 700 000 рублей. - Крупные и надежные банки, как, например, — уже бывший — Мастер-Банк (у которого ЦБ 20 ноября 2013 г. отозвал лицензию), могут в одночасье обанкротиться и оставить вкладчиков лишь с застрахованной суммой; все, что свыше этой суммы, клиент, как правило, теряет!

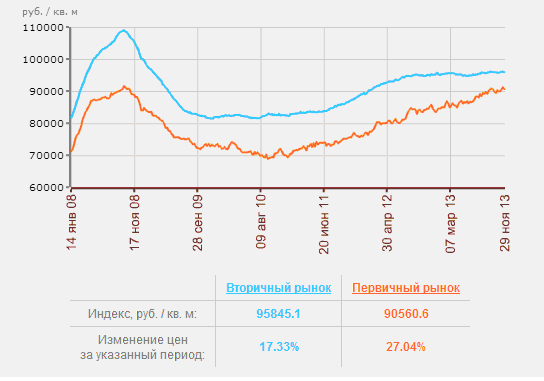

Недвижимость

При покупке недвижимости можно зарабатывать на колебаниях цен на объекты недвижимости. Этот способ инвестирования достаточно привлекателен. У вас всегда есть возможность перепродать недвижимость и вернуть вложенные деньги. Недвижимость — это не только жилое помещение. К этому понятию относятся: складское помещение, офис, коммерческая недвижимость (в том числе заграничная). Одним из самых выгодных вариантов инвестирования станет в будущем году зарубежная недвижимость. Так, стабильные рынки недвижимости в Центральной Европе позволят инвестору приобрести земельные участки, виллы, квартиры и другие апартаменты в курортных зонах, где стоимость доходов от аренды жилья уже за несколько лет окупит стоимость вложений. Однако, при сдаче в аренду имущества Вам придется заплатить налог на доход (например в Испании -24 %, в США-30%, в Италии -40%, в Болгарии -10%, в Германии – от 25%). Годовая доходность составляет от 2,9 до 9,5% от стоимости покупки в зависимости от страны и расположения объекта.

Таким образом, вложения в недвижимость также являются долгосрочным вложением. На российском рынке выгоднее приобретать недвижимость на первичном рынке. Желательно вкладывать деньги на этапе стройки: цены на строящееся жилье всегда ниже на 10 - 30 % (в зависимости от стадии строительства: от котлована – до верхних этажей).

Динамика цен на рынке недвижимости Санкт-Петербурга с 2008-2013 г.

По данным интернет-портала «Бюллетень недвижимости» цены на первичном рынке за 2013 год выросли примерно на 7%, а на вторичном на 1%. Если Вы рассчитываете на максимальную доходность, то выгоднее приобретать недвижимость на первичном рынке на уровне котлована, когда Застройщик продает с минимальной наценкой на себестоимость.

Преимущества вложений в имущество:

- Стабильный регулярный доход от сдачи имущества в аренду.

- Надежность инвестиций (при наличии страховки).

- Возможность заработать на росте цен (рост стоимости, арендные платежи).

- Высокая ликвидность (возможность быстрой продажи в случаях, когда недвижимость не относится к элитному классу).

Недостатки вложений в имущество:

- Необходимость большого первоначального капитала

- Величина дохода от аренды может сильно варьироваться, в зависимости от места расположения объекта, сезона (если недвижимость находится в курортных районах).

- Затраты и издержки на управление (деньги, время).

- Высокие риски (изменение стоимости, особенно в кризис).

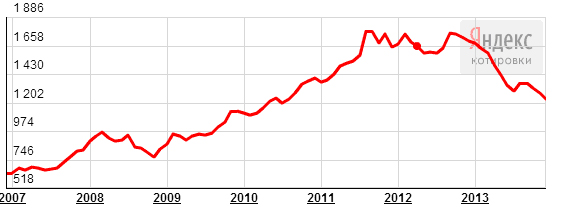

Золото

Последние годы золото дорожает с каждым днем. Тройская унция за десять лет возросла с 260 до 1050 долларов. Золото всегда будет тем инструментом, который поможет сохранить деньги на длительное время. Золото является инструментом для тех, кто готов долго ждать своих дивидендов. На самом деле, сейчас цена близка к максимальной. Однако и в таком вложении денежных средств вас могут ожидать подводные камни. Поэтому при покупке золота, серебра или платины внимательно ознакомьтесь с условиями, которые предлагаются финансовой организацией. Например, при покупке золотого слитка вам придется оплатить не только его стоимость, но и НДС в размере 18% от всей суммы. Если же вы решите обменять золото на денежные средства, то банк вернет вам только стоимость слитка без уплаченного налога. К слову, скупщики и ювелирные мастерские согласятся купить золото только по цене лома.

Динамика цен на золото с 2007-2013

Преимущества вложений в драгметаллы:

- Возможная высокая доходность на длительных отрезках времени.

Недостатки вложений в драгметаллы:

- Высокие риски (изменение стоимости). Скорость взлетов и падения цены золота на коротком промежутке времени может быть гораздо выше, чем у основных мировых валют. Поэтому, если вкладывать в золото денежные средства не на длительную перспективу, то существует большой риск серьезных убытков из-за падения его цены. Например, в ноябре 2013 цена золота упала на 132 пункта и выходе котировок на годовые минимумы 1218,2 USD за тройскую унцию. Анализируя экономическую ситуацию в европейских странах, эксперты прогнозируют реверсивную тенденцию курса золота.

- В России очень велик разрыв между ценой покупки и ценой продажи реального золота, поэтому, получение прибыли реально лишь при существенном росте курса.

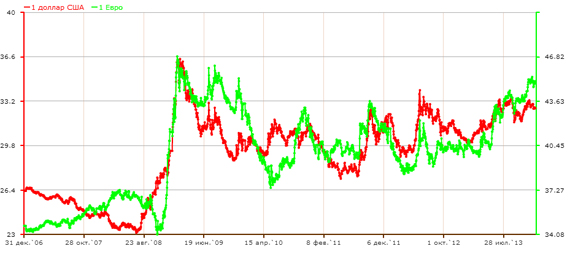

Валюта (доллары США, евро)

Если у вас на руках значительная сумма, которую вы хотели бы положить на счет в банке, вам необходимо определиться с тем, в какой валюте хранить деньги. Вопрос этот непростой: прошлые кризисы в мировой экономике показали, что ни одна из валют, из ранее считавшихся надежными, не может служить гарантом сохранения средств. Неспециалистам очень трудно разобраться в тонкостях валютного рынка и предугадать, когда лучше превращать рубли в доллары или евро (и какая валюта предпочтительнее). Тут легче проиграть, чем приобрести, когда полученная прибыль не покроет даже уровень инфляции. Наиболее разумный вариант — выбрать мультивалютный вклад и распределить его между тремя валютами.

В этом случае вы можете быть уверены в том, что не прогадаете. Достаточно стандартной является формула «по трети»: 33% держать в долларах, 33% -в евро, остальное - в рублях.

Некоторые эксперты советуют обратить внимание на сингапурский доллар и вклады в японских йенах, а также в китайских юанях. Однако такие депозиты предлагает лишь небольшое число российских банков. Кроме того, хранить деньги в валюте этих стран можно рекомендовать лишь опытным вкладчикам.

Динамика курса евро и доллара за 2007-2013

Преимущества данного вида вложений:

- Высокая ликвидность.

- Возможная высокая доходность на коротких отрезках времени.

- Минимальный порог вхождения.

- Низкие издержки на транзакцию.

Недостатки данного вида вложений:

- Максимальные риски.

- Необходимость специальных знаний.

Подводя итог, отметим, что перед тем, как вкладывать деньги, нужно иметь четкое понимание рисков. Как говорится, бесплатный сыр бывает только в мышеловке, и вложения, которые наиболее надежны, дают наименьшую доходность. По нашему мнению, в 2014 году целесообразно вкладывать деньги в недвижимость, так как валютные риски слишком высоки, золото мало ликвидно, а депозиты нестабильны и малодоходны. Кроме того, ожидается рост цен на недвижимость в ближайшие 1-3 год, в связи с увеличением налоговой нагрузки на застройщиков.

Удачных вложений!

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы