30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Подготовка компании к получению кредита

Подготовка компании к получению кредита

Автор: Сергей Федоров, старший юрист юридической фирмы «Борениус».

Компании нередко сталкиваются с отказом в предоставлении кредита. Почему кредитные организации отказывают в предоставлении кредита, возможно ли обжаловать отказ банка, как увеличить шансы на получение кредита? Ответы вы найдете в этой статье.

Основные причины отказа

Можно выделить следующие основные причины отказа банка в предоставлении кредита:

- Отрицательная кредитная история.

- Предоставление недостоверных сведений.

- «Нереальность» хозяйственной деятельности.

- Отказ в предоставлении информации.

- Высокая кредитная или иная нагрузка потенциального заемщика.

- Неудовлетворительное финансовое состояние.

- Нерегулярность и нестабильность дохода.

- Отсутствие ликвидного залогового обеспечения.

Обжалование в суде решения банка

Публичный договор – договор коммерческой организации о ее обязанности по продаже товаров, выполнении работ или оказании услуг, из перечня тех, которые организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится. В отличие от этого кредитный договор не является публичным, поэтому его заключение не является обязательным для банка (Информационное письмо ВАС РФ от 13.09.2011 № 147). Таким образом, судебное обжалование в данном случае невозможно.

Более того, банк может отказаться от предоставления денежных средств по кредитному договору, который уже заключен. «Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок» (п. 1 ст. 821 Гражданского кодекса Российской Федерации). Обратите внимание, что данная информация касается получения кредита для граждан России, а здесь вы можете узнать как взять кредит онлайн в Украине.

Что увеличивает шансы на кредитование

Если у компании или ее учредителей/директора отсутствует отрицательная кредитная история, считайте, что вы приблизились к получению кредита, как минимум, на 1 шаг:

Качество подготовленных для банка документов также влияет на вероятность в получении кредита. «Чистота» залога, «прозрачность» группы компаний, правомерность всех предоставленных клиентом документов в банк – все это имеет важное значение при корпоративном кредитовании.

«Зачастую, компания не может оперативно предоставить в банк минимальный пакет документов, а когда дело доходит до бухгалтерской отчетности и расшифровок 60 и 62 счета, возникает ощущение, что компания вымирает – у бухгалтера вдруг резко ухудшается здоровье, а директор уезжает в далекую командировку. Все это сначала настораживает банк, а в дальнейшем раздражает, так что Ваша заявка оказывается последней в очереди на рассмотрение. Банк предпочтет оперативно работать с клиентом, который предоставляет документы своевременно и в полном объеме», — комментарий Генерального Директора ООО «Риск-Консалт» Костюченко Н.С.

«Положительная деловая репутация заемщика, прозрачное финансовое положении группы компаний, открытость бенефициаров, умеренная долговая нагрузка, использование ранее выданных кредитов по заявленным целям, наличие реальной потребности в кредитных средствах, рентабельность бизнеса, отсутствие отраслевых и административных рисков – все это увеличивает Ваши шансы на получение кредита», — комментарий Генерального Директора ООО «Риск-Консалт» Костюченко Н.С.

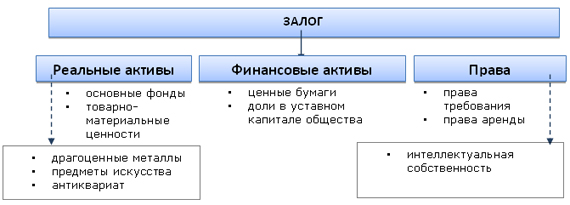

Обеспечение в виде залога

Если Вы предложите банку залог, Ваши шансы на кредитование значительно возрастут. Преимущества залогового обеспечения:

- Залогодателем может быть третье лицо

- Имущество может передаваться в залог неоднократно (если не запрещено предшествующими договорами залога), в т.ч. через оформление последующего залога с согласия первоначального банка-кредитора

- Наличие ценного и высоколиквидного имущества позволяет заемщику в некоторых случаях получить кредит даже при негативной кредитной истории

При этом, однако:

- Неоднократная передача имущества в залог влияет на очередность погашения требований перед кредиторами.

- Реальна опасность потерять имущество (предметом залога является, как правило, особо ценное, ликвидное имущество).

- Объект залога может терять рыночную стоимость, что вынуждает банки требовать от заемщика дополнительного обеспечения.

«Уже в 2013 году банки неохотно принимали в залог товары в обороте; по статистике, соотношение товаров к ликвидному залогу составило 30/70. В 2014 году данная тенденция продолжится на фоне отзыва лицензий. Также неохотно банки принимают залог прав выручки даже по государственным контрактам. Что касается недвижимости, то к оценке ее ликвидности банки подходят теперь более скрупулезно. Представленные оценки банки проверяют в залоговой службе, так что рассчитывать на завышенную рыночную стоимость залога клиентам бесполезно», — комментирует Генеральный Директор ООО «Риск-Консалт» Костюченко Н.С.

Внимание!!!

Для некоторых субъектов РФ при получении ими кредита необходимо размещение информации о проведении тендера на предоставление кредита. (Федеральный закон от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц»; Федеральный закон от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд»).

Оформление кредитной документации

Помните, что для заключения кредита документации, необходимо получить одобрение участников ООО/акционеров АО:

- Одобрение крупных сделок (ст. 46 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»; ст.ст. 78-79 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»).

- Одобрение сделок с заинтересованностью (ст. 45 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»; ст.ст. 81-84 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»).

Ограничения также могут быть установлены учредительными документами юридического лица.

Недобросовестные действия со стороны заемщика

В качестве недобросовестных действий со стороны заемщика могут рассматриваться, в частности:

- представление недостоверных сведений (возможно привлечение к уголовной ответственности по ст. 176 УК РФ «Незаконное получение кредита»: получение кредита путем представления заведомо ложных сведений о хозяйственном положении либо финансовом состоянии, если это причинило крупный ущерб);

- действия органов юридического лица в нарушение принципов добросовестности и разумности.

Лица, входящие или входившие в состав органов юридического лица, несут ответственность за убытки, причиненные их действиями (бездействием).

Постановление Пленума ВАС РФ от 30.07.2013 № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица»:

«1. Лицо, входящее в состав органов юридического лица… обязано действовать в интересах юридического лица добросовестно и разумно (п. 3 ст. 53 ГК РФ). В случае нарушения этой обязанности директор по требованию юридического лица и (или) его учредителей (участников), которым законом предоставлено право на предъявление соответствующего требования, должен возместить убытки, причиненные юридическому лицу таким нарушением».

Судебная практика

Практика применения судами Постановление Пленума ВАС РФ от 30.07.2013 № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица»: Постановление ФАС Московского округа от 26.09.2013 по делу № А40-93261/12; Постановление ФАС Московского округа от 02.10.2013 по делу № А40-136/12-103-1;Постановление ФАС Уральского округа от 17.09.2013 № Ф09-8444/13 по делу № А07-19883/2012;

Постановление ФАС Северо-Западного округа от 23.09.2013 по делу № А56-64825/2012;Постановление ФАС Поволжского округа от 12.09.2013 по делу № А65-28426/2012;Постановление ФАС Восточно-Сибирского округа от 27.08.2013 по делу № А74-2820/2011;Постановление ФАС Восточно-Сибирского округа от 27.08.2013 по делу № А758-064/2012

В заключение: «В 2014 году банки будут подходить к оценке проектов более тщательно. Управленческая отчетность становится не «в моде» (так на расчет резерва она не влияет) а чистая прибыль в 100 тыс. руб. ряд банков уже не устраивает; в результате финансовое положение компании признается плохим. Если раньше банку можно было откровенно признаться в налоговых схемах и в использовании аффилированных компаний, то в ближайшие 3 года я бы не советовала этого делать, дабы не усложнить процедуру получения кредита. В целом, на рынке не предвидится новых кредитных продуктов или «послаблений» к клиенту со стороны банка в части оценки кредитных рисков проекта», — комментирует Генеральный Директор ООО «Риск-Консалт», Костюченко Н.С.

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы