30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Риски строительной отрасли

Риски строительной отрасли

Автор: Дмитрий Некрестьянов, к.ю.н., руководитель практики по недвижимости и инвестициям юридической компании «Качкин и Партнеры».

Как избежать проблемных активов при кредитовании строительной отрасли?

Субъектами финансирования выступают: подрядчики; девелоперы/застройщики; инвесторы.

Отраслевая особенность строительства — генерирование прибыли для возврата кредита отложено во времени (после продажи объекта недвижимости) и зависит не только от заемщика, но и от внешних факторов (получение разрешений на строительство, своевременное выполнение работ подрядчиками, изменение нормативных актов в процессе финансирования)

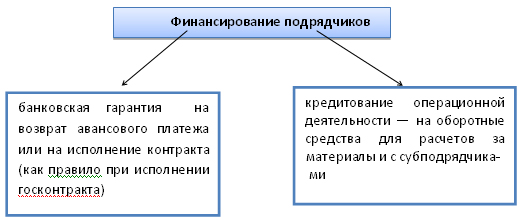

Финансирование подрядчиков:

Основные риски финансирования подрядчиков:

- недостаточность у заемщика собственных средств/имущества;

- передача результатов работ заказчику, (затраты не порождают прибавленной стоимости);

- риск неоплаты работ заказчиком;

- необходимость использования промежуточных платежей от заказчика на выполнение работ.

Возможности снижения рисков:

- залоговое обеспечение (редко применимо из-за специфики отрасли – большая часть имущества не в собственности);

- использование независимого инженера как способ досудебного урегулирования между заказчиком/подрядчиком (конструкция контрактов ФИДИК);

- периодичное авансирование работ заказчиком, позволяющее осуществлять платежи по кредиту (риск неплатежей не устраним в полном объеме).

Финансирование инвесторов:

Как правило, при кредитовании инвестора банк применяет такую форму кредитования как проектное финансирование, где в качестве источников погашения по кредиту рассматриваются будущие денежные потоки, а в залог оформляются инвестиционные права по Инвестиционному договору Инвестора с Заказчиком.

Основные риски финансирования инвесторов:

- "зыбкие" права инвестора в свете постановления Пленума ВАС РФ №54 (более подробно читай здесь http://www.riskovik.com/journal/stat/n9/investicionnyj-dogovor/;

- производность прав инвестора на объект;

- невозможность контроля за завершением строительства (от инвестора ничего не зависит);

- отсутствие возможностей для получения денег инвестором до полного завершения проекта.

Возможности снижения рисков:

- залог прав по инвестиционному договору в объеме не менее 90% от суммы Инвестиционного договора (производность прав инвестора делает залог слабой гарантией);

- иное залоговое обеспечение (залог долей в уставном капитале, залог иного имущества и т.п.);

- поручительство Заказчика-Застройщика.

Финансирование девелоперов:

.jpg)

Основные риски кредитования покупки:

- необходимость проверки титула (дело ВАС о сохранении ипотеки при признании недействительности сделки);

- градостроительные ограничения (генплан, ПЗЗ, градплан) — существенно влияют на ликвидность актива;

- последующее строительство обременяет объект и влияет на ликвидность залога.

Снижение рисков кредитования покупки:

- анализ банком градостроительных перспектив реализации проекта;

- предоставление финансирования после регистрации титула на заемщика и ипотеки в пользу банка;

- наличие разрешения на строительство и ТУ на подключение сетей.

Риски кредитования строительства/реконструкции:

- градостроительные ограничения (несоответствие планов заемщика существующим ограничениям, изменение ограничений и т.п.);

- получение заемщиком денег для возврата кредита обременяет объект правами инвесторов (в жилом строительстве порождает вещные права и существенно снижает ликвидность);

- несоблюдение сроков строительства (очень распространено);

- при строительстве объект залога обременяется "незавершенным строительством" со сложным правовым статусом (трудности обращения взыскания).

Снижение рисков кредитования строительства /реконструкции:

- анализ банком градостроительных перспектив реализации проекта;

- при жилом строительстве получение в залог прав по договору долевого участия в строительстве на сумму займа (устранение конкуренции с залоговыми правами дольщиков);

- контроль за привлечением инвесторов;

- наличие разрешения на строительство;

- получение возможности контроля над "проектной" компанией (залог долей в уставном капитале).

«Мы видим, что кредитование строительной отрасли несет в себе повышенные риски для Банка. Банк должен иметь опыт кредитования данного сегмента рынка или иметь высококлассных специалистов в области строительства, которые могут проанализировать строительную документацию, сметы и принять выполненные строительные работы в процессе кредитования. При принятии решения о кредитовании строителя банку необходимо:

- провести маркетинг проекта;

- проанализировать адекватность сметы (сопоставить указанные цены в смете с рыночными);

- провести проверку Подрядчиков Застройщика (деловая репутация, аффилированность, платежеспособность, опыт работы);

- при расчете доходности проекта необходимо просчитать несколько сценариев (снижение цены, снижение объемов продаж, увеличение затрат и т.д.).

И наконец, рекомендуется предоставлять первый транш только после того, как получена вся разрешительная документация на строительство», —- комментирует Генеральный Директор ООО «Риск-Консалт», Костюченко Н.С.

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы