30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Практика взыскания долгов

Практика взыскания долгов

Автор: Ирина Селезнева, адвокат юридической фирмы

В статье рассмотрены проблемы, которые могут возникнуть при взыскании долга, и особенности различных видов залога.

Обеспечение исполнения обязательства: поручительство

При использовании договора поручительства для возврата кредита и процентов банк, как правило, сталкивается со следующими проблемами:

• Невозможность обеспечения финансовой стабильности поручителя и предотвращения отчуждения им имущества.

• Нестабильность судебной практики в сфере прекращения поручительства при изменении основного обязательства.

• Совместная собственность супругов.

• Разбирательство в судах общей юрисдикции (длительность и возможность затягивания процесса).

• Банкротство поручителя.

Так, например, Постановление Пленума ВАС РФ №42 от 12 июля 2012 г. «О некоторых вопросах разрешения споров, связанных с поручительством» говорит, что «Изменение основного обязательства (в случае увеличения суммы долга должника перед кредитором, размера процентов по денежному обязательству) само по себе не ухудшает положение поручителя и не прекращает поручительство, так как в данном случае поручитель отвечает перед кредитором на первоначальных условиях обязательства, обеспеченного поручительством, как если бы изменения обязательства не произошло. Обязательство в измененной части не считается обеспеченным поручительством». Спор, вытекающий из договора поручительства, заключенного физическим лицом-единственным учредителем (участником) общества в целях обеспечения сделки этого общества, имеющей экономический характер, … также имеет экономический характер.1

|

| Юридическая консультация онлайн |

При изменении кредитного обязательства, влекущего увеличение ответственности поручителя, поручительство прекращается с момента внесения изменений в основное обязательство, если на такое изменение не было получено согласия поручителя в форме, предусмотренной договором поручительства. Договор кредитования, поручителем по которому выступает физическое лицо, не являющееся предпринимателем без образования юридического лица, не связан с осуществлением им предпринимательской или иной экономической деятельности, поэтому требования, вытекающие из указанного договора, подведомственны суду общей юрисдикции. (Обзор судебной практики по делам, связанным с разрешением споров

об исполнении кредитных обязательств, утв. Президиумом ВС РФ 22.05.2013 г.).

Обеспечение исполнения обязательства: залог

Преимущества залога:

- Преимущественное удовлетворение требований залогодержателя перед другими кредиторами.

- Сохранность залога при смене собственника заложенного имущества.

- Возможность отслеживания состояния заложенного имущества и предъявления требования о предоставлении дополнительного обеспечения в случае его ухудшения.

- Сохранность залога при изменении основного обязательства.

- Регистрация залога недвижимого имущества в ФРС.

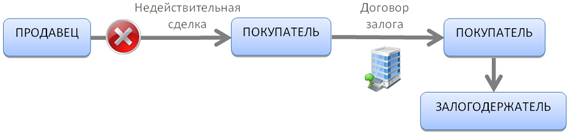

Если имущество выбывает по воле продавца, то несмотря на применение последствий недействительности сделки залог сохраняется, поскольку залогодержатель не знал и не должен был знать о неуправомоченности своего контрагента (например, если он указан в ЕГРП как собственник). См. Постановление Президиума ВАС от 26 июля 2011 г. №2763/11.:

Если имущество выбывает помимо воли собственника, например, из-за действий мошенника, то защите подлежат интересы собственника (по аналогии с виндикацией). Следовательно, добросовестный залогодержатель не может реализовать свое требование (право залога прекращается). См. Постановление Президиума ВАС от 6 декабря 2011 г. №9555/11:

«Стоит обратить внимание на то, что банк не сможет взять в залог имущество, которое полностью не оплачено, так как вступает в силу "ипотека в силу закона" из за отсрочки платежа. В пункте 5 ст. 488 ГК РФ сказано, что, если иное не закреплено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара. При этом по заявлению продавца и покупателя, ФРС имеет снять «ипотеку в силу закона», и банк имеет право принять данный объект в залог»,— комментирует Костюченко Н.С., Генеральный Директор ООО «Риск-Консалт».

Кредитование и защита прав потребителей2

- Включение банком в договор присоединения (статья 428 ГК РФ), в том числе в договор срочного банковского вклада, положения о подсудности спора конкретному суду (в частности, по месту нахождения банка) ущемляет установленные законом права потребителя.

- Условия кредитного договора, содержащие основания его досрочного расторжения, не предусмотренные законом (например, изменение места жительства, прекращение трудовых отношений с работодателем и др.), недействительны.

- Согласие поручителя отвечать перед банком за неисполнение кредитного обязательства заемщиком, в том числе и в случае изменения условий кредитного договора, должно быть явно выражено им в договоре поручительства.

- Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении.

- В качестве дополнительного способа обеспечения исполнения кредитного обязательства допускается только добровольное страхование заемщиком риска своей ответственности.

- Включение в кредитный договор условия об обязанности заемщика застраховать свою жизнь и здоровье, фактически являющееся условием получения кредита, свидетельствует о злоупотреблении свободой договора.

- Суд вправе по заявлению ответчика уменьшить размер подлежащей взысканию с заемщика в пользу банка неустойки в порядке ст. 333 ГК РФ в случае непринятия банком своевременных мер по взысканию кредитной задолженности.

- Включение в кредитный договор условия о том, что в случае нарушения обязательств по возврату очередной части кредита банк имеет право потребовать досрочного возврата выданного кредита, не противоречит законодательству.

- Условие кредитного договора, направленное на прямое или косвенное установление сложных процентов (процентов на проценты), ущемляет установленные законом права потребителя.

- Установление в кредитном договоре штрафа за отказ заемщика от получения кредита противоречит законодательству о защите прав потребителей.

- Условие кредитного договора о взимании банком платы за выдачу справок о состоянии задолженности заемщика-гражданина по кредиту противоречит закону и нарушает права потребителя.

- Условие кредитного договора о том, что в случае просрочки возврата части кредита, выданного заемщику-гражданину, проценты за пользование соответствующей частью кредита в период такой просрочки взимаются в удвоенном размере, не нарушает прав потребителя.

- Включение в договор с заемщиком-гражданином положения о том, что заключенный сторонами кредитный договор не рассматривается ими в качестве договора присоединения и к отношениям, возникающим между сторонами, не подлежат применению правила статьи 428 ГК РФ, противоречит законодательству.

- Условия кредитного договора о запрете досрочного возврата кредита в течение определенного времени, а также о взимании банком комиссии за досрочный возврат кредита нарушают права потребителя.

Отдельные вопросы в сфере кредитования

Является ли кредит, выданный иностранным банком российскому лицу, кредитом?

Постановление 7 ААС от 13.08.2013 № А45-29905/2012: Договор об открытии кредитной линии, заключенный с иностранным банком, не имеющим лицензии на осуществление банковских операций в России, является ничтожным (ст. 168 ГК РФ).

Постановление 9 ААС от 29.08.2013 № А40-1219/2013 (подана кассационная жалоба): Действующее законодательство в целом не содержит запрета на прямое предоставление кредита иностранным банком российскому резиденту, и такое предоставление не требует участия (любого вида присутствия) иностранного банка в банковской системе Российской Федерации.

Убытки банка, причиненные использованием поддельной доверенности, покрываются договором страхования банковских рисков. Постановление ФАС Московского округа от 02.09.2013 по делу N А40-127123/12-52-1184 (подана надзорная жалоба).

Банкротство заемщика

Оспаривание сделок должника при банкротстве:

В случае признания обоснованной жалобы на бездействие (отказ) арбитражного управляющего оспорить сделку, суд вправе также указать в судебном акте на предоставление подавшему жалобу лицу права самому подать заявление о ее оспаривании.

Если соответствующий кредитор одновременно с жалобой на неоспаривание управляющим сделки подал заявление об оспаривании этой сделки (например, для целей неистечения давности), то рассмотрение такого заявления приостанавливается судом до рассмотрения упомянутой жалобы.

Постепенный отход от автоматического признания подозрительных сделок или сделок с предпочтением незаконными:

Не могут быть, по общему правилу, отнесены к подозрительным сделкам:

- платеж со значительной просрочкой;

- предоставление отступного;

- не обоснованный разумными экономическими причинами досрочный возврат кредита.

Признаки неплатежеспособности или недостаточности имущества должника:

Само по себе то обстоятельство, что контрагентом должника по оспариваемой сделке является кредитная организация, еще не свидетельствует о том, что она должна была знать о признаках неплатежеспособности или недостаточности имущества должника.

Заинтересованное лицо, оспаривающее сделку должника, должно представить конкретные доказательства, подтверждающие осведомленность кредитной организации о сложном экономическом положении должника.

1 Постановление Президиума ВАС РФ от 13.11.2012 № 9007/12 по делу № А40-63017/11-23-510

2 Информационное письмо Президиума ВАС РФ от 13.09.2011 № 146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров»

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы