30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Регламент БДДС

Регламент БДДС (Бюджетирование движения денежных средств) на примере Производства

Автор: Большаков Владимир.

Целью любого регламента является упорядочивание деятельности участников бюджетного процесса при планировании, анализ и контроль исполнения бюджета движения денежных средств, а так же подробное описание всех значимых составляющих системы. В данной статье будет рассмотрен регламент Бюджетирование движения денежных средств на предприятии, в соответствии с установленными едиными методологическими правилами.

Цели регламента

Регламентом устанавливается состав данных, необходимых для формирования бюджета, порядок их предоставления, принципы учета и обработки плановой и отчетной информации, права и обязанности участников бюджетного процесса.

Ответственность за организацию работы согласно положений Регламента осуществляет Финансовый директор, обеспечивая неукоснительное выполнение регламентированных процедур всеми подразделениями и службами, а так же работниками организации.

Регламент бизнес-процесса «Бюджетирование» обязателен для исполнения всеми указанными в нем службами, его исполнение может служить критерием оценки эффективности работы подразделения.

Функции системы бюджетирования движения денежных средств

К основным функциям системы бюджетирования ДДС относятся:

- прогнозирование финансового положения предприятия;

- оптимизация эффективности использования денежных средств;

- обеспечение эффективного контроля над текущими расходами;

- обеспечение бесперебойного финансирования текущей и инвестиционной деятельности предприятия;

- контроль достижения плановых показателей посредствам своевременного сопоставления фактических и запланированных результатов движения денежных средств;

- сохранение конфиденциальности информации по движению денежных средств внутри предприятия;

- обеспечение возможности делегирования полномочий по разработке и корректировке бюджета;

- закрепление персональной ответственности за исполнение бюджета;

- обеспечение оперативной и стратегической корректировки целей предприятия на основании ретроспективного анализа бюджета.

Для повышения эффективности деятельности системы бюджетирования предусмотрен матричный принцип распределения ответственности посредством организации планирования по горизонтали (по статьям бюджета) и по вертикали (по центрам/субцентрам ответственности).

Методология работы Регламента

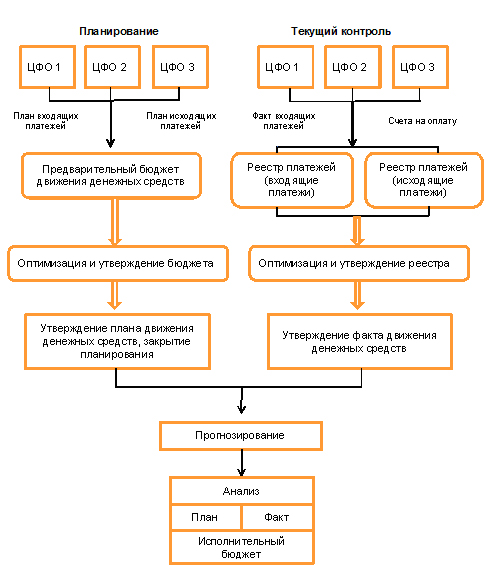

Работа Регламента осуществляется в соответствии со следующими блоками.

1. Блок планирование ДДС (годовой план и план месяца)

1.1 Заполнение и проведение бюджетов ЦФО (для месяца: до начала планируемого месяца за 5 дней; для года: ноябрь).

1.2. Оптимизация плана ДДС и устранение кассовых разрывов (для месяца: до начала планируемого месяца за 3 дня; для года: первая неделя декабря).

1.3. Согласование плана ДДС в разрезе ЦФО с их руководителями (для месяца: до начала планируемого месяца за 2 дня; для года: 2-я и 3-я неделя декабря).

1.4. Утверждение генерального, операционных бюджетов ЦФО (для месяца: до начала планируемого месяца за 1 дня; для года: 4-я неделя декабря).

2. Блок платежей и текущего контроля

2.1. Заполнение и проведение реестра входящих платежей. На этом этапе осуществляется также контроль соответствия фактических входящих платежей плану в дневном и месячном разрезе.

2.2. Заполнение реестра исходящих платежей и его проведение. На этом этапе осуществляется также контроль соответствия фактических исходящих платежей плану в дневном и месячном разрезе.

Формирование исходящих реестров платежей проводится на основании заявок на платеж подаваемых в электронной (бумажной) форме

3. Прогнозирование

Прогнозирование представляет собой инструмент предоставления данных, касательно перспектив финансовой ситуации на предприятии на основе планов и фактических тенденций поступления и расходования денежных средств.

Другими словами, это процесс моделирования будущей ситуации на предприятии или фирме, который основан как на плановых, так и фактических показателях.

Механизм прогнозирования основывается на выборе базового периода. Базовый период представляет собой период, при выборе которого, данные с начала месяца (года) по выбранную дату (месяц) включительно берутся по фактическим движениям, далее – от следующего за базовой датой числа (месяца) до конца месяца (года) - по плановым движениям.

Наиболее эффективно за базовую дату брать последний период (дату), по которому факт уже заполнен.

Основная задача прогнозирования месяца – заранее предвидеть возможное снижение остатков денежных средств от плана или наступления кассовых разрывов.

Прогноз года необходимо осуществлять ежемесячно в конце месяца.

4. Контрольный блок

План-факт анализ соответствия планируемых и фактических платежей ДДС. Последовательность, ответственные лица и сроки проведения управленческих операций, указанных в таблице 1:

Таблица 1

|

№ |

Операция |

Ответственное лицо |

Срок проведения |

Документ |

|

1 |

Блок «Планирование ДДС» |

|||

|

1.1 |

Заполнение и проведение бюджетов ЦФО |

Ответственное лицо ЦФО (см. раздел 2 пункт 2.1.) |

Для месяца: до 25-го числа каждого месяца, для года: ноябрь. |

Форма «БДДС по ЦФО» |

|

1.2 |

Оптимизация плана ДДС и устранение кассовых разрывов |

Экономическая служба |

Для месяца: до 27-го числа каждого месяца, для года: 1-я неделя декабря |

Форма «БДДС консолидированная» |

|

1.3 |

Согласование плана ДДС (ознакомление с планом) в разрезе ЦФО с их руководителями |

Экономическая служба |

Для месяца: до 28-го числа каждого месяца; |

|

|

1.4 |

Утверждение генерального бюджета |

Финансовый директор |

Для месяца: до 30-го числа каждого месяца; для года: 4-я неделя декабря |

Распечатанные формы бюджетов |

|

2 |

Блок «Платежи и текущий контроль» |

|||

|

2.1 |

Заполнение и проведение реестра входящих платежей |

Бухгалтер, Коммерческий отдел |

Ежедневно, до 10.00 |

Форма «Реестр Вх.» |

|

2.2 |

Предоставление счетов и прочих документов на оплату (или проведение заявок на оплату ЦФО в электронном виде) |

Уполномоченное лицо ЦФО - Бухгалтеру |

Ежедневно, до 9.00 |

Заявка на оплату |

|

2.3 |

Заполнение реестра исходящих платежей |

Бухгалтер |

Ежедневно, до 10.00 |

Форма «Реестр Исх.» |

|

2.4 |

Утверждение реестра исходящих платежей |

Экономическая служба; |

Ежедневно, до 11.00 |

|

|

3 |

Блок «Контрольный» |

|||

|

3.1 |

Сопоставление плановых и фактических платежей |

Экономическая служба |

Ежедневно, в течение дня |

|

|

3.2 |

Запрос начальнику ЦФО по отклонениям бюджета |

Экономическая служба |

По мере необходимости. При отклонениях от текущего бюджета более 5 %. |

Форма запроса и обоснования в Приложении 2 Регламента |

|

3.3 |

Обоснование отклонения от бюджета |

Ответственное лицо ЦФО |

В течение 4-х часов после поступления запроса |

Форма запроса и обоснования в Приложении 2 Регламента |

|

4. |

Прогнозирование |

|||

|

4.1. |

Прогноз месяца |

Экономическая служба |

|

|

|

4.1. |

Прогноз года |

Экономическая служба |

Ежемесячно, при закрытии планирования месяца |

|

* подписывается приказ на исполнение обязанностей по утверждению реестров и осуществление текущего контроля платежей в отсутствие основного исполнителя (Генерального директора).

Перечень бюджетов предприятия

Основным бюджетом, регламентирующим деятельность предприятия на месяц, является месячный бюджет ДДС (генеральный бюджет месяца).

Основным бюджетом, регламентирующим деятельность предприятия на год, является годовой бюджет ДДС (генеральный бюджет года.

Финансовая структура предприятия использует семь операционных бюджетов.

1. Основным бюджетом является генеральный бюджет движения денежных потоков (по году и по месяцу), составляемый в двух видах:

- план движения денежных потоков;

- факт движения денежных потоков.

2. Операционные бюджеты:

Таблица 2

|

Название |

|

Бюджет заработной платы |

|

Бюджет инвестиционной деятельности |

|

Бюджет налогов |

|

Бюджет административных расходов |

|

Бюджет продаж |

|

Бюджет производственных расходов |

|

Бюджет финансовой деятельности |

Данные операционных бюджетов формируются как совокупность данных определенных статей ДДС.

Корректировка бюджета

В случае значительного изменения текущей производственной или финансовой ситуации на предприятии Генеральный бюджет месяца (года) может быть скорректирован по одной или нескольким статьям.

Заявка оформляется начальником ЦФО, ответственным за планирование и расходование средств по изменяемым статьям.

Причины корректировки бюджета:

- перенос денежных средств с одной статьи на другую;

- изменения результата движения денежных средств по ЦФО (изменения доходной или расходной составляющей).

Открытие планирования осуществляется на срок, указанный в служебной записке.

Оптимизация плана движения денежных средств

Оптимизация плана ДДС может быть следующих видов:

- первичная оптимизация, проводимая в период утверждения плана ДДС (блок «Планирование»;

- последующие оптимизации, проводимые после корректировки плана ДДС (блок «Текущая деятельность»).

Основными задачами оптимизации плана ДДС являются:

- Устранение кассовых разрывов (недостатка денежных средств для оплаты счетов и прочей задолженности).

- Планирование остатков денежных средств и повышение эффективности их использования.

- Четкое финансирование запланированных проектов в целях выполнения стратегических планов предприятия.

Оптимизация плана ДДС осуществляется экономической службой.

Анализ исполнения бюджета финансовых потоков

При наличии план-факт отклонений в бюджете месяца ЦФО по статье, превышающее 10%, ответственное лицо (руководитель) ЦФО предоставляет служебную записку с описанием причин отклонений месячного бюджета.

Описание причин отклонений при превышении указанных предельных процентов осуществляется как при перерасходе, так и при экономии по статьям и относится как к доходным, так и расходным статьям.

Общий анализ исполнения бюджета осуществляется посредством план-факт анализа ДДС.

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы