30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Закладная

Закладная

Автор: Хагажеева Радима, риск-менеджер ООО «Риск-Консалт»

В данной статье речь пойдет о Закладной как о самой простой форме документального оформления права залога на имущество, обремененное ипотекой.

Что такое «закладная»

Согласно статье 13 Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 17.06.2010) "Об ипотеке (залоге недвижимости)" (Далее по тексту Федеральный закон N 102-ФЗ), закладная является именной ценной бумагой, удостоверяющей права ее законного владельца на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств.

Иными словами, закладная подтверждает, что ее владелец имеет право получить денежные средства по обязательствам, обеспеченным ипотекой, и подтверждает, что имущество находится в залоге.

Обязанными по закладной лицами являются должник по обеспеченному ипотекой обязательству (заемщик) и залогодатель (держатель закладной).

На практике закладная составляется банком при оформлении кредитной сделки. Заемщик при заключении кредитного договора в банке подписывает также и закладную. Сторонам сделки важно проверять соответствие условий кредитного договора и закладной. После государственной регистрации ипотеки закладная выдается залогодержателю, закладная подтверждает его права на исполнение денежных обязательств. Закладная может быть составлена и выдана собственником имущества (залогодателем) залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства.

Согласно ФЗ N 102-ФЗ составление и выдача закладной не допускаются, если:

- предметом ипотеки является предприятие как имущественный комплекс и право аренды на данное имущество;

- ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена, и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

Кроме того, Федеральный закон N 102-ФЗ предусматривает, что должник по обеспеченному ипотекой обязательству, залогодатель и законный владелец закладной по соглашению могут изменить ранее установленные условия закладной.

В случае внесения изменений в закладную возможно два варианта государственной регистрации этих изменений:

- оформляется соглашение, в котором предусматривается либо внесение изменений в содержание закладной путем прикрепления к ней оригинала такого соглашения и указания должностным лицом органа, осуществляющего государственную регистрацию прав, в тексте самой закладной на соглашение как на документ, являющийся неотъемлемой частью закладной;

- аннулирование закладной и одновременно с этим выдача новой закладной, составленной с учетом соответствующих изменений.

Государственная регистрация соглашения об изменении содержания закладной должна быть осуществлена как регистрация сделки в течение одного дня с момента обращения заявителя в орган, осуществляющий государственную регистрацию прав, с предъявлением оригинала закладной и соглашения об изменении содержания закладной.

Содержание закладной

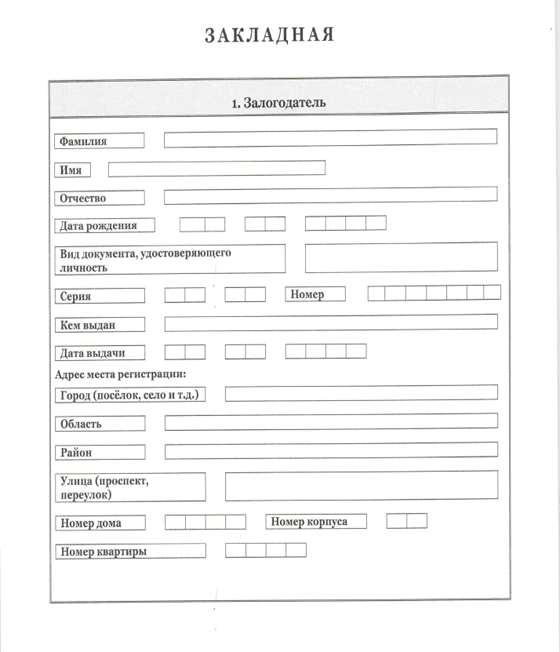

Согласно Федеральному закону N 102-ФЗ, закладная на момент ее выдачи первоначальному залогодержателю органом, осуществляющим государственную регистрацию прав, должна содержать:

- слово "закладная";

- имя залогодателя и сведения о документе, удостоверяющем личность, либо его наименование и указание места нахождения, если залогодатель - юридическое лицо;

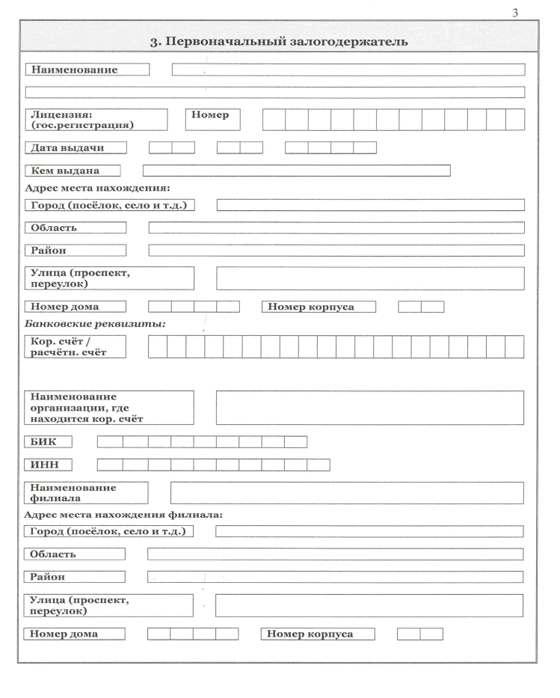

- имя первоначального залогодержателя и сведения о документе, удостоверяющем личность, либо его наименование и указание места нахождения, если залогодержатель - юридическое лицо;

- название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства;

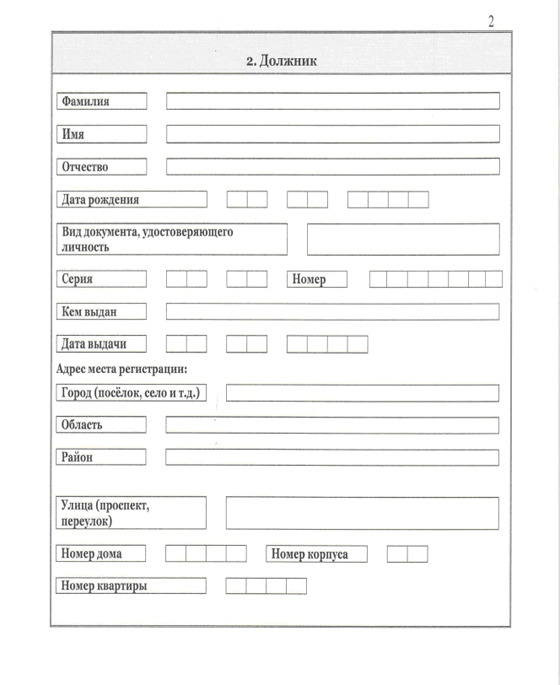

- имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и сведения о документе, удостоверяющем личность должника, либо его наименование и указание места нахождения, если должник — юридическое лицо;

- указание суммы обязательства, обеспеченной ипотекой, и размера процентов, если они подлежат уплате по этому обязательству, либо условий, позволяющих в надлежащий момент определить эту сумму и проценты;

- указание срока уплаты суммы обязательства, обеспеченной ипотекой, а если эта сумма подлежит уплате по частям, то сроков (периодичности) соответствующих платежей и размера каждого из них либо условий, позволяющих определить эти сроки и размеры платежей (план погашения долга);

- название и достаточное для идентификации описание имущества, на которое установлена ипотека, и указание места нахождения такого имущества;

- подтвержденную заключением оценщика денежную оценку имущества, на которое установлена ипотека;

- наименование права, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с указанием номера, даты и места государственной регистрации, а если предметом ипотеки является принадлежащее залогодателю право аренды, то точное название имущества, являющегося предметом аренды и срок действия этого права;

- указание на то, что имущество, являющееся предметом ипотеки, обременено правом пожизненного пользования, аренды, сервитутом, иным правом либо не обременено никаким из подлежащих государственной регистрации прав третьих лиц на момент государственной регистрации ипотеки;

- подпись залогодателя и, если он не является должником, также подпись должника по обеспеченному ипотекой обязательству;

- сведения о государственной регистрации ипотеки, предусмотренные пунктом 2 статьи 22 настоящего Федерального закона

- указание даты выдачи закладной залогодержателю и даты выдачи закладной ее владельцу, если осуществлялись аннулирование закладной и составление новой закладной с указанием даты аннулирования предыдущей закладной.

Документ, названный "закладная", в котором, тем не менее, отсутствуют какие-либо данные, указанные в подпунктах 1 - 14 настоящего пункта, не является закладной и не подлежит выдаче первоначальному залогодержателю.

Пример закладной:

.jpg)

Дополнительные преимущества закладной

Помимо того, что закладная позволяет значительно упростить и ускорить оборот недвижимости, преимуществами закладной следует считать в первую очередь, то что она является ценной бумагой:

- Возможность передачи закладной на хранение депозитарию (профессиональному участнику рынка ценных бумаг) для дальнейшего депозитарного учета.

- Возможность уступки прав закладной. Если при этом оформляется договор цессии, необходимо указывать нового владельца закладной, а также подписи всех предыдущих владельцев.

- Возможность дальнейшего залога закладной. Важное преимущество закладной перед договором ипотеки — возможность передачи самой закладной в залог. Согласно п. 3 ст. 49 ФЗ: "При заключении договора о залоге закладной с передачей ее залогодержателю закладной стóроны вправе предусмотреть: 1) обращение взыскания на заложенное имущество в порядке, установленном статьей 349 Гражданского кодекса Российской Федерации; 2) передачу прав по закладной в порядке, на условиях и с последствиями, которые предусмотрены статьей 48 настоящего Федерального закона; 3) осуществление ипотечным залогодержателем на закладной специальной залоговой надписи, дающей залогодержателю закладной право по истечении определенного срока продать закладную с тем, чтобы удержать из вырученных денег сумму обеспеченного ее залогом обязательства"

Кредитный риск

В качестве основного риска для банка можно отметить следующее – в случае, если банк кредитует юридическое лицо под залог закладной, возникает риск того, что заемщик-залогодатель погасит кредит перед юридическим лицом, а последний не направит денежные средства на погашение своего кредита в банке. При этом банк обязан будет высвободить закладную в пользу первичного залогодателя. Данный риск можно снизить следующими путями:

Заключение 3-х стороннего договора займа между: юридическим лицом (заемщик банка) , физическим лицом (заемщик юридического лица, он же залогодатель) и банком. В Договоре прописать условие, что физическое лицо обязано погашать кредит только на расчетный счет юридического лица, открытый в банке, в противном случае кредит не будет считаться погашенным. Все изменения к кредитному договору можно проводить только с согласия банка. Кроме того, необходимо указать в договоре займа что физическое лицо уведомлено что закладная идет в залог банку. Так же необходим ежедневный мониторинг банком поступлений и расходования денежных средств юридического лица, в целях своевременного использования права безакцептного списания денежных средств, полученных от физического лица, в счет погашения кредита.

Вывод: Закладная имеет много преимуществ перед простым договором ипотеки, поскольку закладная — это ценная бумага, которую можно передать на хранение в допозитарий. Срок оформления закладной намного быстрее, чем договора ипотеки. И самое главное: как только денежные средства по обязательствам по закладной погашены, залог автоматически снимается. Кроме того закладную можно перезаложить или переуступить по договору цессии.

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы