30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Проверка контрагента

Проверка контрагента

Автор: Удальцова Яна, начальник отдела рисков ООО "Риск-Консалт"

Как организации могут проверить своих партнеров, застраховать себя от работы с неблагонадежными фирмами? И вообще, существует ли настолько эффективный механизм проверки контрагента, как если бы ты его проверил на детекторе лжи? Эти вопросы будут рассмотрены в данной статье.

В налоговом законодательстве наблюдается тенденция переноса налоговых рисков на налогоплательщика. Проявление должной осмотрительности при работе с контрагентами является одним из определяющих факторов в минимизации рисков перед налоговой инспекцией. Многочисленные решения арбитражных судов по данной теме доказали, что компании могут надеется только на себя.

Сформулируем шесть правил, которых необходимо придерживаться при анализе компании-партнера:

1-е правило: Запрос документов

Способ проверки надежности своего контрагента начинается с того, что при заключении договора с новым партнером компания запрашивает комплект документов. Состав пакета документов нигде не закреплен, но, опираясь на разъяснения налоговиков и анализ судебной практики, целесообразно запрашивать у контрагентов копии документов (заверенные печатью организации и подписью генерального директора), подтверждающие их правоспособность.

- выписка из ЕГРЮЛ или ЕГРИП;

- свидетельство о присвоении ОГРН;

- свидетельство о присвоении ИНН;

- учредительные документы (Устав и решение или протокол о создании юридического лица);

- документы полномочий лица, выступающего от лица контрагента.

Если у Вас крупная компания с известным брэндом, то контрагент с легкостью предоставит Вам данный список документов, будучи заинтересован в сотрудничестве с Вами. А как быть малому бизнесу — без имени? При запросе данных у контрагента, тот вправе отказаться по причине, что принцип должной осмотрительности законодательно не регламентирован, а носит лишь рекомендательный характер в письмах ФНС и Министерства финансов. Другая ситуация может оказаться еще хуже — пока будет осуществляться проверка, контрагент вовсе откажется от заключения с Вами договора и согласится на сотрудничество с менее придирчивой компанией.

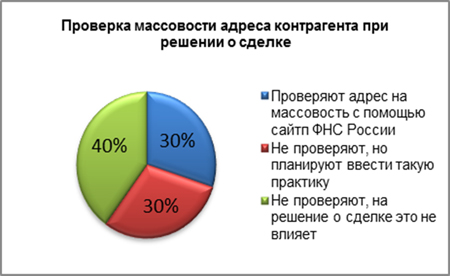

Запрос документов у контрагента необходимо осуществлять в целях защиты от подозрений налоговой инспекции об отсутствии должной осмотрительности. Сравните своё отношение со статистикой на диаграммах.

На у компании запрошенных документов от контрагента свидетельствует, что она действовала предусмотрительно при его выборе (письмо ФНС России от 11.02.2010 № 3-7-07/84). Если контрагент окажется фирмой-однодневкой, то с такими документами будет проще оспорить претензии налоговой инспекции (постановление Президиума ВАС РФ от 20.04.2010 № 18162/09, ФАС МО от 24.08.2009 № КА-А40/7853-09). Отсутствие же подобных бумаг может послужить основанием для признания претензий налоговиков обоснованными (определение ВАС РФ от 01.04.2009 № ВАС-3704/09, постановление ФАС ПО от 25.01.2010 № А55-9448/2009, от 31.08.2009 № А55-19540/2008)

Источник графической информации - http://www.ippnou.ru/article.php?idarticle=008440

2-е правило: Использование Интернет-сервисов

На официальных сайтах государственных структур можно получить первичную информацию по проверке контрагента.

Полезные ссылки для проверки контрагента

|

№ п/п |

Объект |

Сайт |

|

1 |

Сведения, внесенные в ЕГРЮЛ |

|

|

2 |

Сведения о юридических лицах и ИП, в отношении которых представлены документы для государственной регистрации |

|

|

3 |

Сообщения юридических лиц, опубликованные в журнале «Вестник государственной регистрации» |

|

|

4 |

Сведения, опубликованные в журнале «Вестник государственной регистрации», о принятых решениях о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ |

|

|

5 |

Отсутствие контрагента в реестре недобросовестных поставщиков (подрядчиков) |

|

|

6 |

Действительность паспортных данных руководства контрагента |

http://services.fms.gov.ru/fms-site-web/info-service.htm?sid=2000 |

|

7 |

Отсутствие руководителей контрагента в реестре лиц, отказавшихся в суде от участия (руководства) в организации или в отношении которых данный факт установлен (подтвержден) в судебном порядке |

|

|

8 |

Наличие дисквалификации у лиц, входящих в состав исполнительных органов контрагента и намеревающихся подписать документы по сделке |

|

|

9 |

Регистрация контрагент по адресу массовой регистрации |

|

|

10 |

Наличие контрагента в базе юридических лиц, связь с которыми по указанному в ЕГРЮЛ адресу отсутствует |

|

|

11 |

Сведения о наличии подозрительных признаков («массовый» директор, учредитель или адрес регистрации) |

Таблица составлена на основе данных сайта http://www.klerk.ru/buh/articles/298458/

Информацию по контрагенту можно проверить в общедоступных источниках (интернет, СМИ), однако наличие записи в ЕГРЮЛ, ИНН и ОГРН, отсутствие адреса массовой регистрации ещё не свидетельствует о благонадежности партнера. Применение интернет- сервисов для подтверждения добросовестности контрагента законодательно не закреплено, и его рекомендуется использовать только на фазе переговоров. Решения арбитражных судов по вопросу проверки контрагента с помощью интернет-сервисов неоднозначны:

- Возможно принятие факта проверки контрагента через интернет-сервисы налоговой инспекции в качестве реабилитирующего основания (например, постановление ФАС МО от 11.07.2011 № КА-А41/6979-11).

- Данные Интернет-сервисов не являются доказательством достаточности проверки контрагента (например: постановление ФАС МО от 13.12.2011 № А40-21233/2011)

3-е правило: Запрос информации в налоговой инспекции

Минфин РФ в своем Письме от 04.06.12 № 03-02-07/1-134 обязал налоговую инспекцию предоставлять компаниям в целях минимизации налоговых рисков в работе с контрагентами информацию следующего характера:

- регулярно ли запрашиваемая организация сдает отчетность и не нарушает ли сроков сдачи;

- не привлекалась ли организация к налоговой ответственности;

- не нарушает ли сроков уплаты налогов и платит ли их.

Минфин России со ссылкой на арбитражную практику отметил, что запрашиваемая налогоплательщиками информация об исполнении контрагентом обязательств по уплате налогов налоговой тайной не является (Определение ВАС РФ от 01.12.2010 N ВАС-16124/10, Постановления ФАС Западно-Сибирского округа от 16.07.2010 N А27-25724/2009 и ФАС Уральского округа от 01.09.2010 N Ф09-6957/10-С3). В соответствии со ст. 102 НК РФ любые полученные налоговым органом сведения о налогоплательщике составляют налоговую тайну. Исключением являются сведения, указанные в пункте 1 данной статьи, в частности информация о нарушениях законодательства о налогах и сборах и о мерах ответственности за эти нарушения (п.п. 3 п. 1 ст. 102 НК РФ). Неуплата налога в установленный срок является налоговым правонарушением, поэтому данная информация налоговой тайной не признается. Таким образом, отказ инспекции в предоставлении налогоплательщику сведений о нарушениях, допущенных другими лицами, неправомерен.1

Однако налоговики за словом в карман не полезли и в письме ФНС России от 17.10.2012 N АС-4-2/17710 "О рассмотрении обращения" указали, что НК РФ не установлена обязанность налоговых органов предоставлять налогоплательщикам по их запросам информацию об исполнении контрагентами налогоплательщиков обязанностей. Сдача ненулевой отчетности не свидетельствует о благонадежности контрагента до момента проведения выездной налоговой проверки.

Вероятно, что инспекция не предоставит такие сведения, сославшись на налоговую тайну. Однако в данном случае важен сам факт направления подобного запроса, так как это также будет свидетельствовать о проявлении должной осмотрительности при выборе контрагента.

4-е правило: Переписка и деловая репутация

При работе с компанией-контрагентом необходимо вести документальное подтверждение переписки: архив входящих и исходящих писем (постановление ФАС ПО от 17.06.2011 № А65-20543/2010) До заключения договора, необходимо письменно согласовать детали сделки (цену, условия расчетов, порядок и условия отгрузки и т. д.). Наличие положительной информации о контрагенте в открытых источниках, наличие сайта свидетельствует о его хорошей деловой репутации. Полезной будет информация в виде буклетов контрагента с контактными данными компании и описанием её деятельности. Хотя данная информация не способна гарантировать выявление недобросовестного партнера, т.к. по указанному юридическому адресу компания может не находиться (повсеместно встречаются случаи, когда фактический и юридический адрес не совпадают), однако её наличие поможет доказать факт проявления должной осмотрительности.

5-е правило: Местонахождение

Одним из признаков фирмы-однодневки является ее отсутствие по месту регистрации или ее нахождение по адресу «массовой» регистрации. У контрагента необходимо проверить:

- адрес по базе адресов массовой регистрации (постановление ФАС МО от 18.11.2009 № КА-А40/12322-09, Девятого ААС от 25.07.2012 № 09АП-19205/2012);

- не указан ли контрагент в базе юридических лиц, связь с которыми отсутствует связь по указанному в ЕГРЮЛ адресу;

- наличие у контрагента договора аренды помещения (офиса) либо письменное подтверждение от арендодателя о его заключении (постановление ФАС ПО от 11.03.2008 № А12-11184/07-С51);

- получение контрагентом почтовой корреспонденции путём направления запроса в соответствующее территориальное отделение почтовой связи.

Источник информации - http://www.ippnou.ru/article.php?idarticle=008440

6-е правило: Методика проверки

Компания, у которой есть четко выработанная методика проверки контрагентов, говорит о добросовестном отношении к выбору партнера. Методики проверки выбираются сугубо индивидуально. Зафиксируйте распоряжением список проверок контрагентов и следуйте ему.

Вывод

В российском законодательстве понятие должной осмотрительности не закреплено, и инструкции по оптимальной проверке контрагента нет. Государственные структуры никак не могут определить свои полномочия в данном вопросе и перекладывают ответственность друг на друга. Компаниям ничего не остается, кроме как самим всеми доступными методами доказывать налоговой инспекции, что Ваш контрагент или контрагент Вашего контрагента, или контрагент контрагента Вашего контрагента белые и пушистые. Да, да, встречается и такое. Театр абсурда, не правда ли? Налоговая инспекция может отказать в возмещении НДС, если контрагент Вашего контрагента имеет признаки неблагонадежности. Парадокс в том, что получение данной информации является коммерческой тайной и ни одна уважающая себя фирма-контрагент не предоставит контакты своих партнеров (поставщиков и покупателей). Конечно, полномочия по проверке в компании должны быть закреплены за юридической службой, которая сможет эффективно и результативно организовать данный процесс. Любая компания, серьезно занимающаяся своей коммерческой безопасностью, становится малоинтересной для недобросовестных поставщиков и мошенников. Однако квалифицированный юридический персонал может позволить себе, только средний или крупный бизнес, а малый как всегда остается не у дел.

Оценку корпоративных рисков (в том числе проверку

контрагента) можно заказать, обратившись

по этому адресу riskonsalt@gmail.com

---------------------------------------------------------------------------------------------------------------------------------

Мнение эксперта, связанное с рисками при выборе контрагента. Интервью велось с адвокатом Адвокатской палаты Санкт-Петербурга Кукушкиным Кириллом Геннадьевичем.

- Кирилл Геннадьевич, как налогоплательщику в суде доказать факт проявления должной осмотрительности?

Поверхностный и формальный подход здесь не допустим. Суды отклоняют доводы предпринимателей о том, что ими была проявлена достаточная осмотрительность (получены копии документов, подтверждавших государственную регистрацию и постановку на налоговый учет контрагентов, лицензии). По мнению судов сам по себе факт получения предпринимателем этих документов не может рассматриваться как проявление достаточной степени осмотрительности при выборе контрагента. Информация о регистрации контрагента в качестве юридического лица и постановке его на учет в налоговом органе носит справочный характер и не характеризует контрагента как добросовестного, надежного и стабильного участника хозяйственных взаимоотношений. Проявление должной осмотрительности и осторожности при выборе контрагента предполагает не только проверку правоспособности юридического лица, но и полномочий лиц, действующих от его имени, подтвержденных удостоверением личности, решением общего собрания или доверенностью, использование официальных источников информации, характеризующих деятельность контрагента.

Поэтому необходимо стараться устанавливать местонахождение контрагента, наличие у него материальной базы, штатной численности работников для поставки товаров, проверять полномочия лиц, выступающих от имени контрагента.

Следовательно, при заключении и исполнении сделок предпринимателям следует не только запросить у контрагентов копии учредительных документов, но и ознакомиться со сведениями, внесенными в Единый государственный реестр юридических лиц и удостовериться в личности лиц, подписавших договоры и иные документы, а также в наличии у них соответствующих полномочий.

- То есть, если компания не проверила право подписи на договоре, то суды могут усомниться в должной осмотрительности?

Да, например в Постановлении Четвертого Арбитражного Апелляционного Суда от 11 марта 2012 г. по делу N А19-15857/2011 суд указывает, что налогоплательщик не проявил должной осмотрительности и осторожности при выборе контрагента, поскольку не удостоверился в правомочности лица, выступающего от имени руководителя данной организации; не проявил интереса к установлению наличия у контрагента необходимых материальных и трудовых ресурсов, основных средств, транспортных средств, не удостоверился в правомочности лиц, подписывающих первичные бухгалтерские документы, а также счета-фактуры.

Следовательно, на него возлагается ответственность за неблагоприятные последствия действий иных лиц.

Кроме того, суд посчитал, что запрос копий учредительных документов, выписок с ЕГРЮЛ, не свидетельствует о проявлении налогоплательщиком должной степени осмотрительности и осторожности при выборе контрагента, поскольку сам по себе факт получения обществом пакета учредительных (учетных) документов поставщика не может рассматриваться как проявление обществом достаточной степени осмотрительности при выборе контрагента.

- Какие факторы будут первостепенными при доказательстве своей позиции?

Практика последнего времени показывает, что Арбитражные суды оставляют без внимания доводы налогоплательщиков о реальности несения ими расходов. Кроме того, факты регистрации контрагента на номинального учредителя либо подписания хозяйственных документов номинальным руководителем, подтвержденные их же объяснениями, могут являться достаточным основанием для признания судом правомерным доначислений по НДС и по налогу на прибыль (например постановление ВАС РФ от 11.11.2008 № 9299/08). Поэтому следует максимально ответственно подходить к вопросу изучения контрагента.

1 http://www.consultant.ru/law/hotdocs/19408.html#.URoNAx3Zano

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы