30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Кредитные риски

Методика оценки влияния группы на уровень кредитного риска

Автор: Панов Е.Э.

В статье кратко описана разработанная автором методика оценки вероятности принадлежности заемщика к холдингу (группе связанных заемщиков), характера и существенности влияния группы (к которой принадлежит заемщик) на величину кредитного риска по ссуде, предоставленной банком заемщику.

Ключевые слова: холдинг, группа связанных заемщиков, оценка кредитного риска, иные существенные факторы, классификация ссуды, методика оценки финансового положения заемщика, влияние холдинга на уровень кредитного риска по ссуде.

Аннотация: кратко описана разработанная автором методика оценки: а) вероятности принадлежности заемщика к холдингу (группе связанных заемщиков), б) характера и существенности влияния группы (к которой принадлежит заемщик) на величину кредитного риска по ссуде, предоставленной банком заемщику.

В результате проведенного автором анализа кредитного портфеля одного из отечественных банков федерального масштаба (в области причин возникновения просроченной задолженности у корпоративных заемщиков) было выявлено, что существенная доля случаев возникновения просроченной задолженности (26% общей величины просроченной задолженности) приходится на такую причину, как отвлечение средств на связанные с заемщиком предприятия.

Под связанными (аффилированными) лицами в целях оценки кредитного риска автором понимаются юридические и физические лица, имеющие возможность оказывать влияние на деятельность заемщика (хозяйствующего субъекта). Связь заемщика с аффилированными лицами может носить, как юридический (через общего учредителя, единоличный исполнительный орган и т.д.), так и экономический характер, а именно, связь через поручительства по обязательствам заемщика, сделки с финансовыми инструментами и иные экономические отношения заемщика (по сущности которых можно сделать вывод о принадлежности заемщика к холдингу или группе связанных лиц).

Проведенное автором исследование свидетельствует о наличии нескольких проблем:

- в теории отсутствует комплексный подход к изучению факторов риска при кредитовании холдинговых компаний;

- на практике отсутствует алгоритм, на основании которого может проводиться комплексная оценка факторов возникновения кредитного риска при финансировании банком предприятий, относящихся к холдингам и группам связанных заемщиков.

Таким образом, в теории автором составлен предельно полный перечень факторов возникновения кредитного риска в рамках сотрудничества банка с холдинговыми компаниями, позволяющий составить максимально четкое представление о финансово-хозяйственной деятельности предприятия, входящего в состав холдинга.

С практической точки зрения в целях проведения качественной оценки кредитного риска (принимаемого банком), снижения трудозатрат (расходуемых в процессе оценки кредитного риска), а также с целью повышения прибыльности кредитных организаций и снижения нагрузки на их капитал (через манипулирование резервами на возможные потери по ссудам), автором составлена методика, не имеющая аналогов на момент проведения исследования.

В настоящей работе описываются конкретные недостатки действующих методик оценки кредитного риска по корпоративным заемщикам банков, как регионального, так и федерального масштабов. Предлагается краткий обзор авторской методики оценки существенности влияния группы, к которой принадлежит заемщик, на уровень кредитного риска по ссуде.

Результаты настоящего исследования могут быть использованы и в теории – для изучения особенностей функционирования холдинговых структур, и на практике – в процессе оценки кредитного риска по корпоративным заемщикам.

Также предварительно стоит ознакомиться с актуальной информацией по микрокредитованию на сайте Mikrozaym.net. Эти сведения помогут понять алгоритмы предоставления заемного капитала, чтобы правильно сопоставить риски кредитора с финансовой нагрузкой заемщиков.

В целях применения Положения Банка России от 26 марта 2004 г. № 254-П комплексная методика позволяет оценить кредитный риск с нескольких позиций и аргументировать существенность влияния группы на величину кредитного риска по ссуде при отсутствии достаточной официальной (и/или документально подтвержденной) информации. Также рассматриваемая методика может служить инструментом для корректировки формируемых банком резервов на возможные потери по ссудам.

Методика состоит из трех частей.

Часть 1.

Оценка вероятности принадлежности Заемщика к холдингу. В первой части проводится анализ структуры баланса предприятия, в том числе расшифровок активов и пассивов баланса, забалансовых обязательств предприятия, а также расшифровок счетов движения денежных средств и другой доступной банку информации (в том числе из общедоступных источников СМИ).

Целью проведения данного анализа является создание максимально четкого представления о количестве связанных лиц для последующей оценки их влияния на финансовую устойчивость заемщика. В результате проведенного в первой части анализа можно увидеть все хозяйствующие субъекты и другие связанные с заемщиком лица (как юридически, так и экономически), способные оказать влияние на способность заемщика полностью и своевременно исполнить обязательства перед банком. Данный анализ будет служить базой для проведения исследования о том, какой характер носит влияние связанных с заемщиком лиц на уровень кредитного риска по ссуде и существенно ли оказываемое группой влияние на риск для кредитной организации.

Часть 2.

Оценка характера влияния группы на финансовое положение заемщика. Вторая часть состоит из ряда критериев (факторов риска), по которым эксперт может сформировать полное представление, во-первых, о том каким является влияние группы на деятельность заемщика – положительным или отрицательным, а, во-вторых, о существенности этого влияния на величину кредитного риска по ссуде.

Часть 3.

Оценка возможности применения принадлежности заемщика к группе в качестве фактора, способного оказать существенное воздействие на категорию качества ссуды, предоставленной заемщику банком (в рамках п.п. 3.9.2 – 3.9.3 Положения 254-П). Как было сказано в статье «Особенности оценки кредитного риска при финансировании банком холдинговых компаний», принадлежность заемщика к финансово-промышленной группе может учитываться кредитной организацией, как при оценке финансового положения заемщика, так и при классификации ссуды в более низкую или в более высокую категорию качества [1].

В результате проведенного автором исследования действующих методик оценки финансового положения корпоративных заемщиков ряда отечественных кредитных организаций, как регионального, так и федерального уровня (в том числе «Банк24.ру», «СКБ-банк», «Промсвязьбанк», «Уралсиб», «Пробизнесбанк») сделан вывод о том, что на практике не применяется комплексный формализованный подход к оценке влияния группы на финансовое положение заемщика, хотя нормами Положения Банка России от 26 марта 2004 г. № 254-П предусмотрена такая возможность [2], [3], [4], [5], [6], [7].

Поэтому в качестве универсального инструмента (для того, чтобы применять авторскую методику без внесения изменений в действующие методики оценки финансового положения корпоративных заемщиков) третья часть рассматриваемой методики может применяться банками в целях повышения/понижения категории качества по ссуде с учетом фактора «принадлежность заемщика к финансово-промышленной группе» в рамках п.п. 3.9.2 и 3.9.3 Положения Банка России от 26 марта 2004 г. 254-П (а не при оценке финансового положения заемщика).

Оценка вероятности принадлежности заемщика к холдингу (часть 1) проводится, исходя из ряда признаков, по которым можно сделать вывод об аффилированности заемщика с другими лицами (связанность с которыми заемщиком может целенаправленно отрицаться). На рисунках 1, 2 и 3 схематично изображена структура первой части рассматриваемой методики.

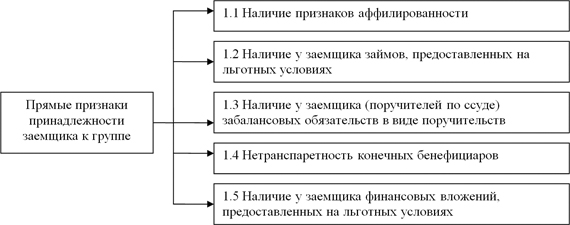

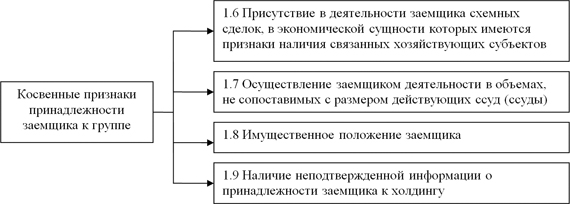

Рис. 1 – Классификация признаков принадлежности заемщика к группе

Рис. 2 – Прямые признаки, указывающие на принадлежность заемщика к группе

Рис. 3 – Косвенные признаки, указывающие на принадлежность заемщика к группе

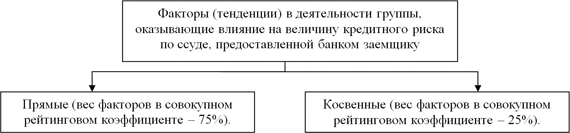

Вторая часть методики включает 2 подраздела, схематично структура второй части методики изображена на рисунке 4. Методика построена на присвоении определенного рейтингового коэффициента каждому фактору риска (как прямому, так и косвенному). После оценки всех факторов риска и присвоения каждому фактору коэффициента, значения суммируются.

Пределы рейтинговой шкалы: от -100% до 100%. На основании итогового коэффициента делается вывод о характере и существенности влияния группы на уровень кредитного риска по ссуде, предоставленной банком заемщику.

Рис. 4 – Классификация факторов (тенденций) в деятельности холдинга, способных оказать влияние на величину кредитного риска по ссуде

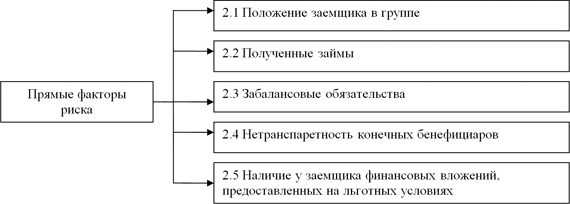

Прямые факторы – это факторы, влияние которых оказывает наибольшее воздействие на уровень кредитного риска по ссуде (учитываются с повышенным коэффициентом). На долю факторов, оказывающих наибольшее значение на кредитный риск, приходится 75% совокупного рейтингового коэффициента (рис. 5).

Рис. 5 – Прямые факторы в деятельности группы, оказывающие влияние на величину кредитного риска по ссуде

В пунктах 2.1 – 2.5 расшифровывается сущность каждого критерия оценки прямых факторов риска:

2.1 Положение заемщика в группе. В рамках данного критерия проводится анализ полноты, достоверности, качества информации о всей группе, к которой принадлежит заемщик. Особое внимание уделяется достоверности анализируемой информации. Официальная отчетность и информация, имеющая документальное подтверждение учитывается с повышенным коэффициентом.

Также проводится сопоставление денежных потоков, генерируемых заемщиком и поручителями с совокупными потоками группы для создания представления об уровне влияния группы на заемщика. В случае если заемщик и поручители в масштабах группы генерируют несущественные денежные потоки, возникновение затруднений у группы может оказать существенное негативное влияние на способность заемщика исполнять обязательства перед банком.

2.2 Займы полученные. На практике существует достаточно много способов перераспределения временно свободных денежных средств внутри группы, это могут быть – займы, векселя и т.д., сроки предоставления которых, могут быть краткосрочными, но при необходимости пролонгируются. Займы, предоставленные на льготных условиях можно считать собственными средствами группы при наличии уверенности, что они не будут востребованы в период кредитования.

Однако существует и риск, что при информационной закрытости группы, средства могут быть востребованы и направлены на нужды других предприятий группы, а потребность заемщика в привлечении дополнительных заемных средств приведет к существенному снижению свободного денежного потока заемщика. Снижение кредитоспособности предприятия, возникновение убытков отразится на его финансовом положении и необходимости у банка досоздания резерва.

2.3 Транспарентность собственников. Как правило, собственниками крупных холдингов являются оффшорные компании, не всегда позволяющие отследить конечных бенефициаров. Цели низкой транспарентности могут быть самыми разнообразными – скрытие аффилированности с банком (в целях снижения нагрузки на капитал банка через норматив Н6 [8]), снижение налогооблагаемой базы через уплату дивидендов в страну с минимальной налоговой ставкой, скрытие связи государственных чиновников с коммерческими структурами и т.д.

Нежелание заемщика раскрывать информацию о связанных лицах является существенным кредитным риском для банка, так как действительное финансовое положение группы оценить проблематично в связи с отсутствием о ней информации (а связь с группой может быть раскрыта через общего акционера/учредителя). Риском является и неустойчивое финансовое положение реальных собственников бизнеса, результатом чего может явиться вывод средств с предприятия, следовательно, необходимо будет привлечение дополнительного финансирования, что может в перспективе повлиять на снижение кредитоспособности заемщика.

В рамках данного критерия оцениваются такие моменты, как документальное подтверждение аффилированности реальных собственников с заемщиком, легитимность бизнеса конечных бенефициаров, их финансовое положение, а также иная информация, размещенная в общедоступных источниках СМИ.

2.4 Забалансовые обязательства. Критерий введен автором с целью анализа возможности заемщика и поручителей исполнять все действующие обязательства ссудного характера за счет денежного потока, генерируемого ими без поддержки предприятий группы.

Такой аспект является значимым при оценке влияния группы на финансовое положение заемщика, таким образом, можно выявить способны ли анализируемые предприятия генерировать достаточный свободный денежный поток для обслуживания и/или гашения действующих обязательств и достаточен ли их чистый кредитовый оборот по р/счетам в банках для изъятия необходимой суммы денежных средств для полного и своевременного рефинансирования кредитов.

Отсутствие достаточных источников для обслуживания, гашения и/или рефинансирования действующих обязательств при наличии информации об осуществляемых группой инвестиционных мероприятий может быть риском для банка, потому что такая ситуация вполне способна привести к необходимости реструктуризации кредита, предоставленного заемщику банком, соответственно, к необходимости реклассификации ссуды.

2.5 Финансовые вложения. Не редкой причиной обращения заемщика в банк с просьбой о реструктуризации кредита (возможно, при наличии просроченной задолженности, как по основному долгу, так и по процентам) является проблема с реализуемым группой инвестиционным проектом. Некачественно проведенная оценка эффективности проекта (срок окупаемости, потребность в дополнительных вложениях, сроки инвестиционной фазы и т.д.) может значительно отразиться на генерируемом группой денежном потоке. Финансовые вложения не всегда осуществляются заемщиком напрямую, возможны различные варианты, в которых инвестиционные проекты реализуются другими предприятиями группы, а вложения заемщика перераспределяются на инвестиционные цели косвенно (через третьих лиц).

При оценке влияния рассматриваемого фактора риска уделяется внимание динамике финансовых вложений, оценке их обоснованности и эффективности со стороны банка. Положительная оценка данных явлений (тенденции) может указывать на качественное управление группой финансовыми ресурсами, что в последствии скажется на повышении кредитоспособности. В то же время рост финансовых вложений при отсутствии информации о целесообразности их инвестирования может свидетельствовать о наличии риска снижения кредитоспособности группы в перспективе.

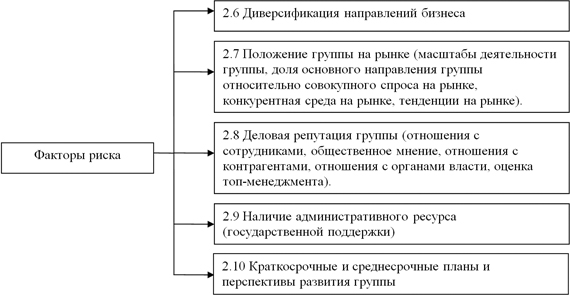

Далее автором предлагается рассмотреть факторы, косвенно влияющие на величину кредитного риска по ссуде, схематично косвенные факторы изображены на рисунке 6.

Косвенные факторы – это факторы, влияние которых оказывает меньшее воздействие на уровень кредитного риска по ссуде (учитываемые с пониженным коэффициентом), по сравнению с прямыми факторами риска. На долю факторов, оказывающих меньшее значение на кредитный риск, приходится 25% совокупного рейтингового коэффициента.

Рис. 6 – Косвенные факторы в деятельности группы, оказывающие влияние на величину кредитного риска по ссуде

В пунктах 2.6 – 2.10 расшифровывается сущность каждого критерия оценки косвенных факторов риска:

2.6 Диверсификация направлений бизнеса. В данном аспекте проводится оценка риска снижения эффективности некоторых направлений деятельности холдинга. Чем выше диверсификация, тем меньше риск снижения кредитоспособности группы в целом. Диверсификация является важной инвестиционной концепцией. Она снижает риск инвестиционного портфеля, при этом чаще всего не снижая доходность.

Наибольший эффект от диверсификации достигается добавлением в инвестиционный портфель холдинга активов различных классов, отраслей, регионов таким образом, чтобы падение стоимости одного актива компенсировалось ростом другого.

2.7 Положение группы на рынке. Настоящий критерий оценки влияния группы на деятельность заемщика оценивается с четырех точек зрения. Во-первых, оценивается масштаб деятельности группы, чем шире охват рынка сбыта, тем прочнее позиции холдинга на рынке, и наоборот, если группа является локальным игроком, то вероятность вытеснения ее с рынка выше. Во-вторых, вес основного направления группы на рынке ее сбыта. Так, занимая монопольное место на локальном рынке, группа может гораздо дольше просуществовать, чем, федеральный игрок с минимальной долей рынка. В-третьих, оценивается конкурентная среда.

Рассматривая направление группы, генерирующее основные денежные потоки, необходимо обратить внимание на стратегии конкурирующих предприятий, что может существенно воздействовать на риск снижения кредитоспособности холдинга в целом. В-четвертых, анализ положения группы на рынке содержит такой критерий как тенденции на рынке, включающий в себя динамику спроса, этап жизненного цикла отрасли, макроэкономическую стабильность и т.д.

2.8 Проводя оценку деловой репутации группы, следует обращать внимание на:

- отношения с сотрудниками: периодичность возникновения просроченных платежей перед сотрудниками холдинга, отзывы сотрудников об условиях работы, случаи массового увольнения персонала и т.д.;

- общественное мнение: наличие и характер имиджа, торговой марки, ведение группой благотворительной деятельности, что может положительно влиять на деловую репутацию;

- отношения с контрагентами: можно оценивать по возникновению просроченной задолженности перед поставщиками и потребителями, отзывам, размещенным в общедоступных источниках СМИ, судебных разбирательств по поводу имущественных разногласий с контрагентами и т.д.;

- отношения с органами власти: так, при осуществлении группой схемных сделок (в том числе вексельных) в целях минимизации налогообложения у группы могут возникнуть проблемы с налоговыми органами, что можно оценить по наличию судебных исков со стороны ФНС и других органов исполнительной власти;

- квалификация и опыт управления топ-менеджмента.

2.9 Наличие административного ресурса и/или государственной поддержки. Под административным ресурсом понимается лицо, лоббирующие коммерческие интересы группы в правительстве. Важным при оценке рассматриваемого критерия является срок действия административного ресурса, то есть период, за который либбирующее лицо сможет оказывать группе поддержку. Нередким случаем является ситуация, когда должностное лицо правительства, уходя с поста, теряет возможность получать заказы для группы со стороны муниципальных учреждений или теряет важных поставщиков, за счет которых бизнес является эффективным.

Риском в данном случае может быть продолжительный срок действия кредита, в то время как административный ресурс теряет возможность оказывать поддержку группе раньше окончания периода кредитования заемщика в банке.

2.10 В рамках оценки косвенных факторов, влияющих на кредитный риск по ссуде, можно отметить краткосрочные и среднесрочные планы и перспективы развития холдинга в целом. Необходимо оценивать реалистичность заявленных планов, продуманность этапов их реализации, финансовые возможности реализации группой запланированных мероприятий, в том числе по привлечению дополнительных источников финансирования, а также способность финансировать мероприятия за счет доходов от текущей деятельности (исходя из консервативного подхода, полагаясь на то, что эффективность бизнеса не вырастет при реализации имеющихся рисков).

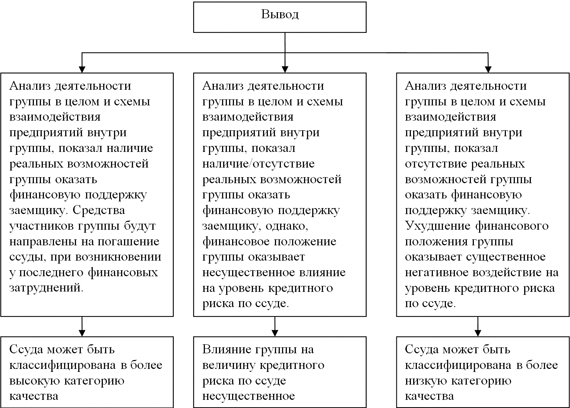

По итогам комплексного анализа финансово-хозяйственной деятельности группы, тенденций отмеченных на протяжении последнего года аналитиком делается вывод о существенности влияния группы на величину кредитного риска по ссуде. Вывод делается на основании совокупного рейтингового коэффициента, полученного при оценке факторов риска, описанных в части 2 настоящей работы.

В случае если итоговый коэффициент равен или превышает допустимое значение, классификация ссуды, предоставленной кредитной организацией заемщику, может быть повышена на 1 категорию относительно категории качества предусмотренной таблицей 1 пункта 3.9 Положения 254-П. В случае если итоговый коэффициент равен или ниже предельного значения, классификация ссуды, предоставленной кредитной организацией заемщику, может быть понижена на 1 категорию относительно категории качества предусмотренной таблицей 1 пункта 3.9 Положения 254-П. Варианты результатов проведенного исследования группы схематично изображены на рисунке 7.

Рис. 7 – Вывод о возможности применения фактора «принадлежность заемщика к финансово-промышленной группе» при классификации ссуды

В завершении следует отметить, что на текущий момент описанная выше методика проходит этап апробации, результаты которой подробно описаны в диссертационном исследовании под названием «Оценка банком кредитного риска при финансировании холдинговых компаний и групп связанных заемщиков».

ИСТОЧНИКИ:

1. Письмо Департамента Банковского Регулирования и Надзора от 16.11.2010 г. №15-1-3-9/5466;

2. О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности. Положение Банка России от 26 марта 2004 г. № 254-П. – «Вестник Банка России» от 6 августа 2003 г. № 45;

3. Методика оценки финансового положения юридических лиц и индивидуальных предпринимателей ОАО «Промсвязьбанк» Редакция 7.00. Утверждено приказом президента банка, приказ № 202/7 от 01.11.2011 г.;

4. Инструкция №231/1 от 22.09.2006 г. ОАО «Банк24.ру» Методика анализа и оценки кредитного риска по ссудам, предоставленным юридическим лицам и индивидуальным предпринимателям Версия 7.3 от 01.07.2010 г.;

5. Приложение 4 к Положению о порядке формирования резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности ОАО «СКБ-банк» Версия 6.0 «Методика анализа финансового положения, оценки кредитного риска и расчета резерва по ссудам, ссудной и приравненной к ней задолженности корпоративных заемщиков»;

6. Приложение 5 к Методическим указаниям по формированию резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, разработанные в ОАО «Банк УРАЛСИБ» в соответствии с Положением Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности от 26.03.2004 №254-П» Версии 6.5;

7. Методика определения кредитоспособности заемщика при среднесрочном коммерческом кредитовании ОАО АКБ «Пробизнесбанк», утвержденная правлением банка №21/4 от 01.02.2006 г.;

8. Инструкция Банка России от 16 января 2004 г. № 110-И "Об обязательных нормативах банков".

- Удобный поиск выгодного обмена [29.07.2022]

- Larson&Holz – есть ли плохие отзывы об этом брокере? [05.12.2019]

- Перевод официальных документов [13.11.2019]

- Профессиональные юридические услуги для бизнеса [24.09.2019]

- Увеличение цены подрядных работ. Часть 1. [01.04.2019]

- Налоговые споры «Высокая наценка» [23.03.2019]

- Когда акт выполненных работ недействителен [16.03.2019]

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы