30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Подробнее о налоговых рисках

Аудит годовой отчетности

Специально для riskovik.com.

В целях повышения качества аудита бухгалтерской отчетности организаций Департамент регулирования бухгалтерского учета, финансовой отчетности Министерства финансов рекомендует при проведении аудита годовой бухгалтерской (финансовой) отчетности за 2012 г. придерживаться тезисов, изложенных в приложению к письму Минфина от 09.01.2013 N 07-02-18/01.

При проведении аудита бухгалтерской отчетности http://gradient-alpha.spb.ru/audit/ ведомство рекомендует следующее:

- руководствоваться новым Кодексом профессиональной этики аудиторов от 22 марта 2012, действие которого вступило в силу 1 января 2013 (текст документа: www.minfin.ru раздел «Бухгалтерский учет и аудит – Аудиторская деятельность – Стандарты и методики проведения аудита»);

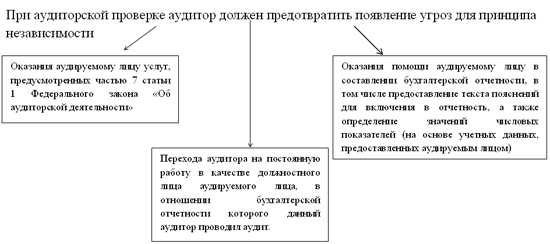

- придерживаться принципов независимости аудиторской организации, которые прописаны в Правилах независимости аудиторов и аудиторских организаций от 20 сентября 2012 (текст документа www.minfin.ru раздел «Бухгалтерский учет и аудит – Аудиторская деятельность – Стандарты и методики проведения аудита»)

.jpg)

- соблюдать законодательство о противодействии коррупции и коммерческому подкупу - исходя из положений ФСАД 6/2010 в ходе аудита бухгалтерской отчетности аудитор обязан рассмотреть соблюдение аудируемым лицом нормативных правовых актов Российской Федерации, в том числе Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Проведение соответствующих аудиторских процедур имеет особое значение при аудите бухгалтерской отчетности следующих компаний: кредитных организаций, профессиональных участников рынка ценных бумаг, страховых организаций и лизинговых компаний, организаций, осуществляющих управление инвестиционными фондами или негосударственными пенсионными фондами, организаций, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества. В случае обнаружения данного обстоятельства аудитор обязан сообщить информацию об обнаруженных фактах несоблюдения требований или своих подозрениях уполномоченному государственному органу.

- Соблюдение федеральных стандартов аудиторской деятельности.

Помимо этого, разобраны отдельные вопросы составления бухгалтерской отчетности, на которые аудитору необходимо обратить особой внимание. Основные нюансы приведены ниже в таблице.

|

Показатель аудита |

Основные нюансы |

|

Порядок составления бухгалтерской отчетности и пояснения в составе бухгалтерской отчетности |

|

|

Инвентаризация обязательств |

В соответствии с частью 1 статьи 15 Федерального закона № 402-ФЗ отчетным годом является календарный год – с 1 января по 31 декабря включительно, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно. |

|

Формирование отложенных налоговых активов |

В соответствии с ПБУ 18/02 в аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница. |

|

Оценка задолженности |

В случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей вычету (принятой к вычету) в соответствии с налоговым законодательством. Аналогично с кредиторской задолженностью |

|

Раскрытие информации о вывозных таможенных пошлинах |

Оснований для уменьшения выручки, отражаемой в отчете о финансовых результатах, на сумму уплачиваемых организацией в общем случае вывозных таможенных пошлин в связи с перемещением товаров через таможенную границу не имеется. |

|

Формирование информации об оценочных обязательствах |

Если возникновение оценочного обязательства связано с созданием (приобретением) одновременно нескольких объектов основных средств, величина такого обязательства распределяется между указанными объектами пропорционально обоснованной базе, выбранной аудируемым лицом. |

|

Раскрытие в бухгалтерской отчетности |

Сумма поисковых затрат, отраженная в бухгалтерском балансе по состоянию на 31 декабря 2011 г. как расходы будущих периодов или как иной актив, подлежит раскрытию в бухгалтерском балансе по состоянию на 31 декабря 2012 г. |

|

Раскрытие в бухгалтерском балансе |

Крупные затраты, возникающие через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния), отражаются в бухгалтерском балансе в разделе I «Внеоборотные активы» как показатель, детализирующий данные, отраженные по группе статей «Основные средства». |

|

Раскрытие информации о рисках хозяйственной деятельности организации в бухгалтерской отчетности |

Для целей раскрытия указанной информации целесообразно учитывать документ ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности», размещенный на официальном сайте Минфина России в сети «Интернет» www.minfin.ru в разделе «Бухгалтерский учет и аудит – Бухгалтерский учет – Законодательные и иные нормативные правовые акты – Обобщение практики применения законодательства» |

Так же в приложении к письму Минфина от 09.01.2013 N 07-02-18/01. рассмотрены вопросы составления бухгалтерской отчетности страховыми и кредитными организациями.

- Удобный поиск выгодного обмена [29.07.2022]

- Larson&Holz – есть ли плохие отзывы об этом брокере? [05.12.2019]

- Перевод официальных документов [13.11.2019]

- Профессиональные юридические услуги для бизнеса [24.09.2019]

- Увеличение цены подрядных работ. Часть 1. [01.04.2019]

- Налоговые споры «Высокая наценка» [23.03.2019]

- Когда акт выполненных работ недействителен [16.03.2019]

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы