30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Операционные риски

Методы оценки операционного риска

Ссылка: www.cfin.ru/finanalysis/banks/oper_risk_eval.shtml

Источник: Глава из книги «Управление операционным риском в коммерческом банке»

4.1. Методики измерения операционного риска

В развиваемом Базельским комитетом подходе операционный риск предлагается оценивать величиной убытков (ожидаемых и непредвиденных потерь), которые должны быть «покрыты» соответствующим размером отчисляемого на операционный риск капитала ORC. Из соглашения по капиталу, принятого Базельским комитетом [2, 5], следует следующее соотношение:

| операционный риск = 1/k × размер капитала, отчисляемого на ОР, | (10) |

где:

коэффициент k = 0,08 устанавливается органом банковского надзора.

То есть с точностью до константы операционный риск измеряется размером капитала, отчисляемого на операционный риск. Размер капитала ORC рассчитывается исходя из принятой банком методики расчета. Следует отметить, что кроме указанного подхода существуют и другие методы измерения риска. Например, в работе [3] количественное описание риска, связанного с технологическими процессами и безопасностью, опирается на теоретико-вероятностный подход. В этом случае риск

| R(θ, δ(x)) = ∫L(θ, δ(x)) f(x|θ)dx, | (11) |

где:

δ(x) — оценка параметра θ, вычисленная по наблюдениям x;

L(θ, δ(x)) — функция потерь;

f(x|6) — функция плотности распределения случайной величины x, зависящая от параметра θ.

Относительно пределов интегрирования следует отметить, что в банковской практике нижний предел соответствует порогу фиксации потерь, а верхний предел ограничен величиной квантиля 99,9 % уровня значимости.

В документе [2] излагаются три подхода (методики) расчета размера капитала, отчисляемого на операционный риск:

1) базовый метод показателей (BIA — Basic Indicator Approach);

2) стандартизованный метод (TSA — Standardised Approach);

3) усовершенствованные методы измерения (группа методов AMA — Advanced Measurement Approaches).

Выбор соответствующей методики остается за банком. По мере своего развития банки могут продвигаться от простой методики BIA к более сложной AMA, и даже разработать свою (внутрибанковскую) методику. Однако для этого банк должен получить разрешение надзорного органа — в нашей стране это Центральный Банк (ЦБ).

Квалификационные критерии для применения усовершенствованного метода измерения операционного риска (AMA) представлены ниже. Банк должен, как минимум, доказать надзорному органу следующее.

1. В банке решены задачи организационного управления ОР:

- совет директоров и правление участвуют в контроле политики управления операционным риском;

- в банке имеется концептуально здравая и добросовестно реализуемая система управления рисками;

- у банка есть достаточно ресурсов для применения выбранной методики на основных бизнес-направлениях (бизнес-линиях), а также в сфере контроля и аудита.

2. Выполнены требования обоснованности выбранного метода:

- метод охватывает потенциально тяжелые случаи убытков (99,9 % распределения потерь);

- банки должны разработать и соблюдать строгие процедуры создания модели операционного риска и независимой проверки модели.

3. В применяемой системе оценок ОР должны быть определенные ключевые признаки:

- применение внутренних статистических данных по случаям убытков и величинам потерь;

- использованы субъективные суждения экспертов о вероятности и масштабах убытков;

- система измерения ОР должна использовать соответствующие внешние данные (государственные данные или сводные данные по банковской системе), особенно когда есть основания считать, что банк несет хотя и редкие, но потенциально ощутимые потери.

Следует подчеркнуть, что применяемая в банке система оценки ОР, вне зависимости от выбранной методики, должна помочь распределить капитал на операционный риск по всем бизнес-линиям так, чтобы появились стимулы улучшить управление операционным риском по всем направлениям деятельности банка.

4.2. Базовый метод показателей

Банки, применяющие базовый метод показателей BIA, должны отчислять (резервировать) определенный объем капитала на операционный риск — в размере фиксированного процента (обозначаемого буквой α) от среднего годового валового дохода за последние три года. Сумма отчисляемого капитала (Operational Risk Capital — ORC) может быть выражена следующим образом:

| ORC = α × GI | (12) |

где:

α = 15 % — значение, установленное Базельским комитетом;

GI > 0 — годовой валовой доход (базовый индикатор), усредненный за 3 последние года:

| GI = ΣIi/n, | (13) |

где:

n — количество лет, в которых значения валового дохода были положительными.

Валовой доход (GI) определяется как сумма чистого процентного дохода и чистого непроцентного дохода:

| Валовой доход = (Процентные доходы – Процентные расходы) + (Непроцентные доходы – Непроцентные расходы). | (14) |

Условия расчета валового дохода:

- в GI сформированные резервы не учитываются (т. е. резервы не уменьшают величину валового дохода);

- операционные расходы, включая плату за аутсорсинг, не учитываются (т. е. они не уменьшают величину валового дохода);

- реализованные прибыль или убытки от продажи ценных бумаг, классифицируемые как «удерживаемые до погашения» и «имеющиеся в наличии для продажи», не учитываются (ценные бумаги, отражаемые на балансовых счетах 502, 503, 507, 508);

- GI не должен включать в себя результат от разовых операций и доход, полученный от страхования.

В Приложении 4 приведен алгоритм расчета валового дохода, предложенный Департаментом банковского регулирования и надзора Банка России.

4.3. Стандартизованный метод

4.3.1. Стандартизованная методика TSA

По стандартизованной методике TSA вся деятельность банка классифицируется на восемь производственных линий (бизнес-линий). Наименования стандартных бизнес-линий (с англоязычными аналогами) и их классификация по видам операций и услуг (бизнес-процессов) приведены в таблице 16.

|

|

Бизнес-линия |

Бизнес-процессы |

|

1 |

Оказание банковских услуг корпоративным клиентам, органам государственной власти и местного самоуправления на рынке капиталов (Corporate finance) |

Первичное размещение эмиссионных ценных бумаг, гарантированное размещение ценных бумаг. Оказание банковских услуг при слиянии, поглощении или приватизации юридических лиц. Секьюритизация. Исследования рынков. Инвестиционный консалтинг |

|

2 |

Операции и сделки на рынке ценных бумаг и срочных финансовых инструментов (Trading and sales) |

Приобретение ценных бумаг с целью получения инвестиционного дохода или с целью перепродажи. Срочные сделки с ценными бумагами, иностранной валютой, драгоценными металлами, деривативами. Выполнение функций маркет-мейкера. Позиции, открываемые за счет собственных средств. Операции РЕПО. Другие операции |

|

3 |

Банковское обслуживание физических лиц (Retail banking) |

Предоставление кредитов (займов). Привлечение денежных средств во вклады. Открытие и ведение банковских счетов физических лиц. Осуществление платежей по поручению физических лиц. Доверительное управление денежными средствами и (или) ценными бумагами. Предоставление консультаций по вопросам инвестирования Обслуживание банковских карт. Кассовое обслуживание. Предоставление других услуг |

|

4 |

Банковское обслуживание юридических лиц (Commercial banking) |

Предоставление кредитов (займов). Привлечение депозитов. Открытие и ведение банковских счетов юридических лиц. Осуществление платежей по поручению юридических лиц. Операции с векселями. Выдача банковских гарантий и поручительств. Факторинговые, форфейтинговые операции. Лизинговые операции. Кассовое обслуживание, инкассация. Оказание консультационных, информационных услуг. Предоставление других услуг |

|

5 |

Осуществление платежей и расчетов (кроме платежей расчетов осуществляемых в рамках обслуживания своих клиентов) (Payment and settlement) |

Осуществление расчетов на нетто-основе, клиринг. Осуществление валовых расчетов. Инкассовые операции |

|

6 |

Агентские услуги (Agency services and custody) |

Доверительное хранение документов, ценных бумаг, депозитарных расписок, денежных средств и иного имущества. Осуществление агентских функций для эмитентов и функций платежного агента |

|

7 |

Управление активами (Asset management) |

Доверительное управление ценными бумагами. Доверительное управление денежными средствами. Доверительное управление другим имуществом |

|

8 |

Брокерская деятельность (Retail brokerage) |

Различные брокерские услуги (в том числе розничные) |

Аналогично методу BIA по каждой бизнес-линии следует рассчитать валовой доход. Валовой доход представляет собой показатель, отражающий масштаб производственных операций и таким образом — вероятный масштаб подверженности операционному риску каждой из перечисленных бизнес-линии. Размер необходимых отчислений капитала на каждую из бизнес-линий рассчитывается путем умножения валового дохода на коэффициент (обозначенный буквой β). Следует отметить, что по стандартизованной методике валовой доход по отдельной бизнес-линии может иметь отрицательное значение.

Общая сумма отчисления капитала рассчитывается путем сложения сумм отчислений по каждой бизнес-линии. Общую сумму отчисления капитала под операционный риск в году t можно выразить следующим образом:

|

(15) |

где:

GIit-j — валовой доход i-ой бизнес-линии в (t - j) году;

βi — коэффициенты, установленные Базельским комитетом для стандартных бизнес-линий.

Значения коэффициентов (i приведены в таблице 17. Значения оцениваемого капитала должны быть усреднены за 3 предыдущие года на момент расчета t.

|

Бизнес-линия |

β-коэффициент |

|

Corporate finance (β1) Trading and sales (β2) Retail banking (β3) Commercial banking (β4) Payment and settlement (β5) Agency services and custody (β6) Asset management (β7) Retail brokerage (β8) |

18 % 18 % 12 % 15 % 18 % 15 % 12 % 12 % |

4.3.2. Альтернативный стандартизованный метод

Согласно положениям Базельского комитета, надзорный орган может разрешить банку использовать альтернативный стандартизованный метод (Alternative Standardised Approach — ASA) при условии, что банк сумеет убедить надзорный орган в том, что такой метод дает более совершенную базу для расчетов.

Методика расчета отчислений капитала на операционный риск такая же, как и по стандартизованной методике, за исключением двух видов производственной деятельности банка: розничных банковских операций (т. е. операций с физическими лицами) и коммерческих банковских операций (т. е. операций с юридическими лицами). По этим бизнес-линиям вместо валового дохода (как индикатора риска) применяются кредиты. Значения β-коэффициентов по банковским операциям с физическими и юридическими лицами остаются такими же, как и при стандартизованной методике.

Отчисления капитала на операционный риск по методу ASA в отношении операций с физическими лицами (при такой же базовой формуле для операций с юридическими лицами) можно выразить следующей формулой:

| ORC3 = β3 × m × LA3, | (16) |

где:

ORC3 — размер отчисляемого капитала по операциям с физическими лицами;

β3 — коэффициент для операций с физическими лицами;

LA3 — общая сумма выданных кредитов (не взвешенных по степени риска), усредненные за последние три года;

m = 0,035 — установленный коэффициент.

В методе ASA общая сумма выданных кредитов по операциям с физическими лицами состоит из общих снятых с кредитных линий сумм по следующим кредитным портфелям: розничному (по физическим лицам), кредиты малым и средним предприятиям (трактуемые как розничные), и наконец, приобретенная розничная дебиторская задолженность.

Для банковских операций обслуживания юридических лиц общая сумма выданных кредитов состоит из сумм по следующим кредитным портфелям: корпоративному, суверенному, банковскому, специализированному кредитованию, кредиты малым и средним предприятиям (трактуемые как корпоративные кредиты) и приобретенная корпоративная дебиторская задолженность. Сюда следует включить также балансовую стоимость ценных бумаг, находящихся на учете в банке.

Как и по стандартизованной методике, общая сумма отчисляемого капитала ORC рассчитывается путем суммирования отчислений регуляторного капитала по каждой из восьми бизнес-линий банка.

4.4. Усовершенствованные методы измерения

Основу группы «усовершенствованных» методов AMA составляют подходы, развиваемые в рамках моделей IMA (Internal Measurement Approaches), LDA (Loss Distribution Approaches) и экспертных моделей SA (Scorecard Approaches).

Ввиду постоянного усовершенствования аналитических методов оценки операционного риска Базельский комитет не детализирует методику AMA оценки операционного риска в целях расчета регуляторного капитала. Каждому банку предлагается самостоятельно развивать и совершенствовать методику на основе закрепленных требований и принципов. Подход, основанный на усовершенствованных методах измерения операционного риска, включает три основных этапа.

Этап 1. Выделение в банке i = 1, 2, … 8 типовых направлений деятельности (как в стандартизованном методе).

Этап 2. Определение типового вида убытков (категорий риска) j = 1, 2, … 7 для каждого направления i.

Этап 3. Расчет размера резервируемого капитала в соответсвии с соотношением:

| ORC = ΣiΣj(γ(i,j) × EI(i,j) × PE(i,j) × LGE(i,j)) = ΣiΣj(γ(i,j) × EL(i,j)), | (17) |

где:

EI (i,j) — индикатор подверженности операционному риску («стоимость под риском»);

PE (i,j) — вероятность проявления случаев операционных потерь;

LGE (i,j) — уровень потерь (по терминологии AMA — «тяжесть потерь» на один негативный случай) в случае реализации риска;

EL (i,j) — размер ожидаемого убытка (средние потери за 1 год);

γ (i,j) — коэффициент непредвиденных убытков.

Рис. 16. Пример распределения величины убытков

Базельским комитетом стандартизованы семь категорий операционного риска:

1) внутреннее мошенничество;

2) внешнее мошенничество;

3) трудовые отношения и безопасность труда;

4) клиенты, банковские продукты, деловая практика;

5) нанесение ущерба материальным активам;

6) управление процессами;

7) сбой систем.

Указанная классификация соответствует классификации событий, рекомендованной ЦБ РФ (Приложение 3).

Индикатор EI (Exposure Indicator) представляет собой «заменитель» размера рисковой стоимости. Базельский комитет предлагает стандартизовать EI для бизнес-линий и вида убытков. В качестве таких индикаторов банками рассматриваются: валовой доход, среднегодовые активы, фонды под менеджмент, зарплата сотрудников и др.

Параметр PE (Probability of loss Event) представляет собой вероятность наступления негативных событий, связанных с убытками («частота событий» за период времени t), а LGE (Loss Given Event) представляет собой долю потерь (от «стоимости под риском»), которая соответствует установленному негативному событию. Если PE может быть соотнесена с величиной (число случаев потерь)/(число транзакций), то LGE оценена как средняя величина отношения: (объем потери)/(объем транзакции).

Коэффициент γ не может быть определен на основе только внутренних статистических данных о потерях, собранных банком. Нужны внешние статистические данные по всей банковской отрасли. На рисунке 16 приведена ситуация, в которой частота редких, но больших по размеру потерь (так называемый «хвост» распределения потерь) может быть оценена лишь с привлечением внешней информации.

Условия применения модели:

- временной интервал при расчете операционного риска t = 1 год;

- уровень доверия в расчетах — 99 %, т. е. сумма ожидаемых и непредвиденных потерь рассчитывается с вероятностью 99 %;

- минимальный размер резервируемого капитала определяется с учетом ожидаемых и непредвиденных убытков (ожидаемые и непредвиденные потери с вероятностью 99 % покрываются капиталом, если ожидаемые убытки не учтены сформированными банком резервами «на прочие потери»);

- величина периода T накопленных данных должна составлять не менее 5 лет.

4.5. Внутренняя рейтинговая модель для измерения операционного риска

Термин «рейтинговая модель» тесно связан с ранее определенным термином «рейтинговая система» и включает в себя формализованное описание характеристик операционного риска и процедур его оценки.

Рейтинг — есть способ относительного измерения риска путем присваивания риску определенной алфавитной или цифровой категории.

Например, Стандарт обеспечения информационной безопасности организаций банковской системы РФ СТО БР ИББС-1.0–2006 [4] определяет шесть уровней зрелости организации бизнес-процессов — с нулевого по пятый. Пятый уровень — высший, характеризует проработанность процессов менеджмента до уровня лучшей мировой практики.

Формальное описание рейтинговой модели для измерения операционного риска, основанное на подходе AMA, представим в следующей символьной форме:

| IRM = {ПОР, PE, LGE, EL, EI, UL}. | (18) |

Символом IRM обозначена внутренняя рейтинговая модель, справедливая для любой из восьми стандартизованных бизнес-линий. В скобках указаны элементы модели, которые определяются на основе экспертной и статистической информации.

Показатель операционного риска (ПОР) — индикатор возможности потерь, область значений которого лежит в интервале от 0 до 1; определяется на основе экспертных методов по результатам аудита бизнес-процессов банка; характеризует уровень вероятности проявления негативных событий, связанных с бизнес-процессами (чем больше значение вероятности случаев потерь, тем выше уровень ПОР).

То есть уровень ПОР — есть рейтинг анализируемого бизнес-процесса в модели IRM, связанный с вероятностями случаев потерь и уровнем потерь. Уровень ПОР определяется технологическими FT и случайными FC-факторами, может быть оценен методами Fuzzy Logic (раздел 6).

Вероятность случаев потерь PE характеризует «частоту» негативных событий в год.

Величина PE рассчитывается на основе функции распределения F(nx):

| (19) |

где в качестве h(n) рассматриваются [8] распределение Пуассона или биномиальное распределение числа негативных событий n.

Вероятность того, что число негативных событий n будет меньше nx:

| PE = F(nx). | (20) |

Распределение Пуассона имеет вид:

| h(n) = λnexp(-λ)/n!. | (21) |

где параметр распределения λ — среднее число негативных событий в год.

Пример функции распределения F(n) для λ = 10 приведен на рисунке 17.

Уровень потерь LGE в модели IRM определяется функцией распределения Fx случайной величины x. Для того чтобы понять «что есть x?», необходимы следующие пояснения.

Пусть в течение года произошло n случаев потерь (негативных событий), и их величина в денежном выражении имела значения xi, i = 1, …, n. Тогда совокупные годовые потери определяются формулой:

| z = x1 + x2 + … + xn | (22) |

В модели IRM переменная z, зависящая от случайных величин n и x, является случайной величиной с функцией распределения Fz. Случайная величина потери на одно негативное событие x имеет функцию распределения:

| (23) |

где:

g(ξ) — плотность логнормального распределения случайной величины ξ, принятая в модели IRM.

Если обозначить:

| u(x) = (ln x – μ)/σ, | (24) |

где:

μ, σ — математическое ожидание и стандартное отклонение логарифма случайной величины ξ, то для уровня потерь LGE можно записать:

| LGE = Fx = Ф(u(x)), | (25) |

где:

Ф(u) — табулированная функция Лапласа [1].

Таким образом, LGE — вероятность потери на одно негативное событие объемом ξ < x. Вид функции распределения Fx показан на рисунке 18.

Пример. Пусть необходимо найти LGE для бизнес-линии, у которой функции распределения F(n) и Fx имеют вид, показанный на рисунках 17 и 18 соответственно, средние потери на одно событие xср = 10 млн долл., а показатель операционного риска ПОР по результатам аудита имел величину 15 %.

Сначала найдем величину nx:

| nx = F-1(ПОР) = 7, | (26) |

где:

F-1 — функция, обратная F(n).

Рис. 17. Пример функции распределения F(n) негативных событий n (случаев потерь) для λ = 10

Рис. 18. Пример функции распределения потерь Fx

То есть, откладывая на оси ординат (рис. 17) значение ПОР = 15 %, находим на оси абсцисс значение nx = 7. Затем найдем значение x, соответствующее PE = ПОР = 15 %:

| x = λ × xср/nx = 10 × 10 млн долларов / 7 = 14,3 млн долларов. | (27) |

Используя график Fx (рис. 18) для x = 14,3 млн долларов, находим LGE = 83 %.

Следует обратить внимание на то, что для логнормального распределения (рис. 18) среднее значение потерь всегда больше медианы: xmed = 9 млн долл.; xср = 10 млн долл.

В качестве оценок параметров логнормального распределения μ и σ можно принять:

|

(28) (29) (30) |

где:

xi, i = 1, 2, …, k — выборка потерь размером k.

Размер ожидаемого убытка EL (ожидаемых потерь в год) определяется соотношением:

| EL = E(n) × E(x) | (31) |

где:

E(n) — математическое ожидание числа негативных событий (числа случаев потерь);

E(x) — математическое ожидание величины потерь на одно негативное событие.

В качестве оценки E(n) для закона Пуассона принимается λср, т. е. величина λ, усредненная на интервале времени T = 5 лет; а в качестве оценки E(x) — средняя величина потерь xср за тот же интервал времени.

Размер ожидаемого убытка EL связан с индикатором подверженности операционному риску EI соотношением:

| EL = PE × LGE × EI | (32) |

Индикатор подверженности операционному риску EI выбирается, исходя из анализа бизнес-процессов банка. Общая формула для расчета EI имеет вид:

| EI = k × Ind | (33) |

где:

в качестве индикатора Ind рассматриваются [10] валовой доход, зарплата служащих, объем материальных активов и др.;

k — коэффициент нормировки, вычисляемый из соотношения

| PE × LGE × k × Ind = λср × xср | (34) |

Размер непредвиденного убытка UL (непредвиденных потерь) рассчитывается на основе соотношения:

| UL=Fz-1(0,99) – EL | (35) |

где:

Fz — функция распределения совокупных годовых потерь;

Fz-1 — функция, обратная Fz.

На рисунке 19 приведен пример функции распределения совокупных годовых потерь; на этом же рисунке показаны ожидаемые потери, которые равны 100 млн долларов.

В передовой банковской практике [7, 9] размер непредвиденного убытка UL вычисляют по результатам моделирования (методом Монте-Карло). В этом случае делается предположение, например, о логнормальном распределении потерь или двухпараметрическом распределении Вейбулла [9]. По результатам моделирования определяют коэффициенты непредвиденных убытков γ, устанавливающие связь UL и EL для каждой бизнес-линии:

| UL= γ × EL. | (36) |

Для использования коэффициентов γ в повседневной практике банку необходимо получить разрешение надзорного органа.

Рис. 19. Пример функции распределения совокупных годовых потерь

4.6. Моделирование потерь методом Монте-Карло

Метод Монте-Карло, или метод статистического моделирования (Monte Carlo simulation), является численным методом решения задач, при котором искомые величины представляются вероятностными характеристиками какого-либо случайного процесса. Эти процессы моделируются, после чего нужные характеристики приближенно определяются путем статистической обработки «наблюдений моделируемых исходов».

В качестве искомой величины рассмотрим величину суммарных годовых операционных потерь z. Искомая величина представляется математическим ожиданием функции z(w) от случайного исхода w моделируемого процесса. Отдельный моделируемый процесс (история) представляет собой вычислительный эксперимент, состоящий из двух частей: «розыгрыш» случайного исхода w и последующее вычисление функции z(w).

«Розыгрыш» случайного исхода проводится с помощью датчика случайных чисел u, распределенных равномерно в интервале [0,1]. «Разыгрываемая» случайная величина y, с любым законом распределения F(y), может быть получена на основе равномерно распределенной величины u путем подстановки ее в функцию, обратную функции распределения: y = F–1(u).

Моделируемый процесс (история) включает «розыгрыш» количества случаев потерь n и розыгрыш величины одноразовых потерь x. Предполагается, что случаи потерь распределены по закону Пуассона (Poisson) с параметром λ, а величина одноразовых потерь x — по логнормальному распределению с параметрами μ, σ.

Моделирование методом Монте-Карло предусматривает «розыгрыш» большого числа историй с исходами w1, w2 ,,… wN. Обычно в численных экспериментах величина N имеет значение порядка 10 000.

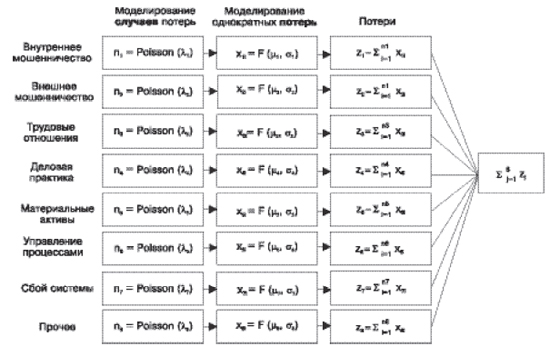

Схема моделирования z (с независимыми процессами случаев потерь) представлена на рисунке 20. В данном примере моделируется 7 стандартных категорий риска (плюс 8-я группа процессов — «прочее»), каждая со своими параметрами функций распределения: λi, μi, σi, i = 1, 2, … 8.

Результаты численных экспериментов [7], проведенные по модели, аналогичной выше описанной, показаны на рисунке 21.

Рис. 20. Схема моделирования потерь для независимых случаев потерь

Рис. 21. Результаты моделирования методом Монте-Карло

Моделирование проводилось авторами по упрощенной схеме с одинаковыми параметрами распределения закона Пуассона λi = λ = 0,5 и с параметрами нормального закона распределения потерь μi = μ = 4 млн долл.; σi = σ = 0,5 млн долл. Эксперименты показали, что величина ожидаемых потерь EL = 16,11 млн долл., 99 % квантиль равнялся 37,82 млн долл. Следовательно, UL = 37,82 млн долл. – 16,11 млн долл. = 21,71 млн долл., коэффициент непредвиденных убытков γ = 21,71 млн долл. / 16,11 млн долл. = 1,35. Следует отметить, что моделирование [7] по упрощенной схеме с параметрами нормального закона распределения потерь дает заниженные значения коэффициентов γ.

4.7. Мэппинг

Под мэппингом (mapping [2]) будем понимать разнесение риска по бизнес-линиям.

Следует отметить, что «картографирование» риска (map — карта, картограмма) обычно связывают с двухмерным представлением риска в координатах (вероятность, потери). В стандартизованном методе TSA величина капитала, отчисляемого под операционный риск, пропорциональна величине валового дохода. Следовательно, мэппинг можно рассматривать как распределение валового дохода по бизнес-линиям.

Базельским комитетом установлены следующие принципы мэппинга [2].

a) Вся деятельность должна быть соотнесена с восемью бизнес-линиями взаимоисключающим и исчерпывающим образом.

b) Любая банковская или небанковская деятельность, которая не укладывается в схему бизнес-линий, но представляет вспомогательную функцию по отношению к деятельности, включенной в данную схему, должна быть отнесена к бизнес-линии, к которой относится этот основной вид деятельности. Если данной вспомогательной услугой поддерживается более чем одна бизнес-линия, должны применяться объективные критерии распределения.

c) При распределении валового дохода, если деятельность не может быть соотнесена с конкретной бизнес-линией, используется бизнес-линия, приносящая наибольшую доходность (yielding the highest charge). Та же бизнес-линия в равной степени применяется к связанной с ней вспомогательной функции.

d) Банки могут использовать внутренние методы ценообразования для распределения валового дохода между бизнес-линиями при условии, что общий валовой доход для банка (который будет показан в рамках базового индикативного подхода) в конечном итоге будет равен сумме валового дохода по всем восьми бизнес-линиям.

e) Соотнесение видов деятельности с бизнес-линиями в целях расчета капитала под операционный риск должно соответствовать определениям бизнес-линий, используемых для расчета регулятивного капитала под другие типы риска, например, кредитного и рыночного. Любые отклонения от данного принципа должны быть четко мотивированы и документированы.

f) Используемый процесс соотнесения должен быть четко документирован.

g) Старший менеджмент (исполнительное руководство) отвечает за политику соотнесения, которая должна быть одобрена советом директоров.

Процесс соотнесения с бизнес-линиями должен подвергаться независимой оценке.

В качестве примера модели мэппинга рассмотрим вариант разнесения валового дохода по бизнес-линиям. Величина валового дохода GIi, соотнесенного с i-ой бизнес-линией (БЛ) определяется соотношениями:

| GIi = ЧПДi + НДi – НРi, | (37) |

| НРi = w1 × ЗП + w2 × (НР – ЗП), | (38) |

| w1 = Ki / ΣKi , w2 = ПОРi / ΣПОРi | (39) |

где:

ЧПДi — чистые процентные доходы i-ой БЛ;

НДi — непроцентные доходы i-ой БЛ;

ЗП — зарплата и связанные с ней выплаты по банку;

НР — непроцентные расходы банка;

Ki — количество сотрудников, занятых в i-ой БЛ;

ПОРi — показатель операционного риска i-ой БЛ;

w1 и w2 — весовые коэффициенты.

В приведенной выше модели непроцентные расходы разнесены пропорционально количеству сотрудников Ki и показателю ПОРi операционного риска, определяемому по результатам внутреннего аудита банка. Все остальные финансовые показатели модели определяются из формы № 102 отчета о прибылях и убытках и связанных с ней расшифровок.

4.8. Ответы на вопросы

Вопрос.

Какой вид статистического распределения для случаев потерь следует использовать в расчетах операционного риска?

Ответ.

Трудно дать однозначный ответ, поскольку каждый банк имеет свои особенности и присущую только ему внутреннюю статистику потерь. Только математический аппарат проверки статистических гипотез позволяет «грамотно» ответить на этот вопрос. Но определенные рекомендации дать можно. В рабочих материалах Базельского комитета чаще всего применяются распределение Пуассона и биномиальное распределение для случайной величины, которую называют терминами: «число случаев потерь» или «число негативных событий». Распределение Пуассона имеет вид:

| h(n) = (λ t)n / n! e-λ t, n = 0, 1, 2… , | (40) |

где:

h(n) — вероятность того, что n негативных событий (случаев потерь) произойдет на интервале времени t;

λ — средняя частота негативных событий (случаев потерь) на заданном интервале времени.

Базельским комитетом принято оценивать операционный риск на интервале в 1 год. Поэтому в выражении (41) следует положить t = 1 и λ оценивать средним числом негативных событий для одного банка в год.

Часто применяется биномиальное распределение следующего вида [8, 9]:

где:

a и b — параметры распределения;

— число комбинаций.

— число комбинаций.

Соотношение (42) дает результат, который неплохо согласуется с имеющимися статистическими данными. Что же касается распределения Пуассона, то оно плохо «работает» при больших значениях λ.

Вопрос.

А как рассчитать число комбинаций? Приведите пример расчета случаев потерь h(n).

Ответ.

Давайте рассмотрим случай n = 1, a = 4, b = 5. Число комбинаций определяется следующим образом:

|

(42) |

Сомножители:

|

(43) |

Тогда:

| h(n) = 4 × (0.167)4 × 0,833 = 0,003. | (44) |

Вопрос.

Вероятность случаев потерь и вероятность потерь разве не одно и то же?

Ответ.

Нет, не одно и то же. Когда мы говорим о вероятности случаев потерь, то имеем в виду статистическую оценку, связанную со случайным процессом «произошло или не произошло негативное событие», сколько произошло таких событий в год. А вероятность потерь связана с величиной потерь. То есть мы оцениваем вероятность убытка в денежном выражении меньше заданного значения. Например, вероятность потери менее 0,5 млн евро равна 0,3 для бизнес-линии «услуги корпоративным клиентам…», а вероятность случаев потерь n < 5 в год равна 0,64 для той же бизнес-линии.

Вопрос.

Можете на простом примере показать, как рассчитать вероятность потерь для бизнес-процесса?

Ответ.

К сожалению, в решении сложной проблемы «простого примера» быть не может. Тем не менее давайте рассмотрим пример расчета вероятности потерь в диапазоне от 1 до 2-х млн долларов. При этом будем учитывать реальное обстоятельство, что статистика по банкам США собиралась при условии превышения потерь величины в 1 млн долларов. И, конечно же, постараемся максимально упростить вычисления. Для расчета воспользуемся следующей формулой для «усеченной» плотности распределения [6]:

| f(x|x > u) = f(x) × G(x)/∫ f(x) × G(x) dx, | (45) |

где:

U — порог «усечения» равный 1 млн долл.; X — величина потерь в миллионах долларов; u = ln(U);

∫ f(x)×G(x) dx = Nf — нормировка распределения.

Значения параметров b, β, τ для бизнес-линии Corporate Finance возьмем из приведенной выше работы: b = 0,72; β = 0,76; τ = 3,98.

Сначала разобьем диапазон изменения X на интервалы и найдем величины dX. Затем в верхних границах интервалов рассчитаем значения f(x) × G(x) (табл. 18).

| Параметр | Интервал и значение | |||||||

| X, $M | 1–2 | 2–5 | 5–10 | 10–20 | 20–30 | 30–4–0 | 40–50 | >100 |

| dX, $M | 1 | 3 | 5 | 10 | 10 | 10 | 10 | 50 |

| f(x) × G(x) | 0,04–0 | 0,021 | 0,012 | 0,007 | 0,005 | 0,004 | 0,003 | 0,001 |

Умножая на dX полученные значения и складывая результаты умножения, найдем приближенную оценку нормировки Nf:

| Nf ≈ 0,040 × 1 + 0,021 × 3 + 0,012 × 5 + 0,007 × 10 + 0,005 × 10 + 0,004 × 10 + 0,003 × 10 + 0,001 × 50 = 0,421. | (46) |

Тогда искомая величина вероятности потерь в диапазоне от 1 до 2 млн долларов будет равна:

| f × G × dX / Nf = 0,040 × 1 / 0,421 = 0,095. | (47) |

Вопрос.

В модели внутренних оценок операционного риска IMA непредвиденные и ожидаемые потери связаны посредством коэффициента γ. Как эти коэффициенты соотносятся между собой в разрезе бизнес-линий?

Ответ.

Действительно, в модели IMA (как и для всей группы моделей AMA) непредвиденные UL и ожидаемые EL потери связаны соотношением (48):

|

UL = γ × EL |

(48) |

В банковской практике коэффициенты γ находят путем статистического моделирования (например, методом Монте-Карло). Это довольно трудоемкая операция. Поэтому давайте рассчитаем эти коэффициенты по упрощенной модели, воспользовавшись статистическими данными [10] и следующей моделью расчета γ:

| γ (i) = Gm × Kmax (i) / Kср (i)/Am, | (49) |

где:

Gm = (99 %Var – EL) / EL = 8,19 — максимальное значение отношения непредвиденных потерь к средним потерям из всех возможных (данные SAS для Corporate Finance);

Kmax и Kср — максимальные и средние значения экономического капитала под операционный риск (как % от всего экономического капитала) соответственно для i-ой бизнес-линии;

Am = 6,9 — коэффициент нормировки.

Суть приведенной модели вычислений y(i) следующая: зная максимальное значение γ для одной бизнес-линии, значения для остальных бизнес-линий нужно уменьшить пропорционально отношению Kmax/ Kср соответствующих усредненных значений экономического капитала, которые приводятся в Loss Data Collection [10].

В таблице 19 представлены исходные данные и результаты расчета коэффициента γ(i) для соответствующих бизнес-линий. Следует подчеркнуть, что результаты расчета могут быть использованы лишь как «ориентировочные» для российских банков, поскольку получены по упрощенной модели для группы европейских банков. Конечно, остается еще «типовой» подход, предусматривающий расчет по формуле

γ = k × σ / EL,

, где k — выбранное целое число (например, k = 3), σ — параметр логнормального распределения (подраздел 4.5).

| № п/п | Бизнес-линия | Kср , % | Kmax, % | Kmax / Kср | γ (i) |

| 1 | Corporate Finance | 7,56 | 52,13 | 6,90 | 8,19 |

| 2 | Trading & Sales | 17,80 | 56,22 | 3,16 | 3,75 |

| 3 | Retail Banking | 45,54 | 87,50 | 1,92 | 2,28 |

| 4 | Commercial Banking | 17,51 | 62,07 | 3,54 | 4,21 |

| 5 | Payment & Settlment | 8,00 | 25,92 | 3,24 | 3,85 |

| 6 | Agency Services | 6,52 | 43,49 | 6,67 | 7,92 |

| 7 | Asset Management | 7,22 | 21,93 | 3,04 | 3,61 |

| 8 | Retail Brokerage | 7,54 | 33,86 | 4,49 | 5,33 |

Вопрос.

Можно ли рассчитать LGE, если отсутствует информация по функциям распределения потерь?

Ответ.

Нет. Можно лишь дать ориентировочную оценку. Например, уровень потерь LGE для «среднестатистического» банка можно приблизительно оценить, воспользовавшись данными по коэффициентам восстановления R [10]. Для операционного риска принимается модель, аналогичная кредитному риску:

| LGE = 1 – R. | (50) |

Коэффициент восстановления R определяется как полное количество возвратов, включая страхование и «другие» возвраты в случае реализации операционного риска. В таблице 20 приведены исходные значения коэффициентов R и вычисленные значения LGE соответствующих бизнес-линий для «среднестатистического» европейского банка.

Литература

1. Гнеденко Б. В. «Курс теории вероятностей». — М.: «Наука», 1988.

2. «Международная конвергения измерения капитала и стандартов капитала: новые подходы», июнь 2004 г. (Перевод ЦБР рекомендаций Базельского комитета по банковскому надзору «The International Convergence of Capital Measurement and Capital Standards: a Revised Framework», «Basel II Framework».)

3. Мушик Э., Мюллер П. «Методы принятия технических решений»: Пер. с нем. — М.: «Мир», 1990.

4. О новой редакции стандарта Банка России «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения» СТО БР ИББС-1.0–2006. Распоряжение № Р-27 от 26.01.2006 г.

5. International convergence of capital measurement and capital standards. A revised framework comprehensive version. Basel committee on banking supervision. June 2006.

6. Jordan J, Rosengren E. Using Loss to Quantify Jperational Risk. April 2003 (www.bis.org).

7. Powojowski M., Reynolds D., Tuenter H. Dependent events and operational risk // Algo Research Quarterly, Vol. 5, № 2, 2002, p. 65–73.

8. Reynolds D., Syer D. The actuarial approach to loss distributions // ALGO research Quarterly, Vol. 5, № 2, 2002, p. 31–37.

9. Roehr A. Modelling operational Losses // ALGO Research Quarterly, Vol. 5, № 2, 2002, p. 53–64.

10. The 2002 Loss Data Collection Exercise for Operational Risk: Summary of the Data Collected. Basel Committee on Banking Supervision, March 2003.

- Удобный поиск выгодного обмена [29.07.2022]

- Larson&Holz – есть ли плохие отзывы об этом брокере? [05.12.2019]

- Перевод официальных документов [13.11.2019]

- Профессиональные юридические услуги для бизнеса [24.09.2019]

- Увеличение цены подрядных работ. Часть 1. [01.04.2019]

- Налоговые споры «Высокая наценка» [23.03.2019]

- Когда акт выполненных работ недействителен [16.03.2019]

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы