30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Платежные риски

Метод Директ-Костинг и Абзорпшен-костинг

Директ-костинг (расчет себестоимости по прямым затратам)

Ключевым для реализации основной идеи метода директ-костинг является разделение затрат не только на прямые и косвенные, а главное - на переменные и постоянные. Суть системы директ-костинг заключается в том, что переменные прямые и косвенные издержки обобщают по видам готовых изделий. Постоянные издержки (как правило в разбивке на прямые и косвенные) собирают на отдельном счете и относят на общие финансовые результаты того отчетного периода, в котором они возникли (метод сокращенной себестоимости).

Производственная себестоимость изготовленной и реализованной продукции учитывается и планируется только с переменных производственных расходов, которые находятся в прямой зависимости от технического процесса и организации производства. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец отчетного периода, а также незавершенное производство.

Постоянные расходы не включают в расчет себестоимости изделий, а собираются на отдельном счете и по окончанию отчетного периода, без распределения по видам продукции списываются на уменьшение прибыли в течение того периода, в котором они были произведены.

Однако сложность разработки метода точного распределения расходов состоит в том, что расходы, которые являются переменными в одном случае, в другом могут быть постоянными. При деление постоянных и переменных расходов могут возникнуть ошибки, что при оценке эффективности деятельности подразделений или рентабельности продуктов и принятие управленческих решений ведет к неправильным выводам. Как правило, на промышленных предприятиях нет единого положения о классификации производственных расходов на постоянные и переменные. Это субъективное мнение.

Для обеспечения аналитических расчетов необходимо вести отдельный учет переменных и постоянных расходов с подсчетом маржинального дохода по видам продукции и по предприятию в целом. Система учета себестоимости директ-костинг состоит из нескольких элементов:

- Учета по видам затрат;

- Учета по местам возникновения затрат;

- Учета по носителям затрат (калькулирование себестоимости единицы изделия);

- Учета результатов по носителям затрат;

- Учета результатов за период.

Все эти элементы присутствуют при любых формах организации учета затрат и результатов, то есть как при учете полных, так и переменных издержек. Некоторые из элементов отличаются в зависимости от степени полноты включения затрат в себестоимость, но есть и такие, которые остаются неизменными.

Основные преимущества указанной системы:

- установление взаимосвязи между объемом производства, величиной затрат и прибылью;

- определение точки безубыточности, т.е. минимального объема производства, при котором предприятие не получит убытка;

- возможность применения более гибкой системы ценообразования и установление нижней цены единицы продукции (читай Далее), что особенно эффективно при неполной загрузке производственных мощностей и уменьшает затоваривание продукции на складе;

- упрощение расчета себестоимости (по сравнению с системой учета полных затрат), поскольку отсутствует процедура распределения постоянных расходов по видам продукции;

Однако система учета переменных затрат не лишена некоторых недостатков:

- отсутствие информации о полной себестоимости единицы продукции

- чистая прибыль для внешнего пользователя может получиться «заниженной» за определенный отчетный период (по сравнению с методом АС), т.к. постоянные затраты не распределяются на остатки готовой продукции и полностью списываются на реализованный объем (если объем реализации отличается от объема производства), что будем видно на примере, рассмотренном далее

Невзирая на то, что бухгалтерские стандарты не разрешают в полном объеме использовать систему “Директ-костинг” для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение в отечественной бухгалтерской практике и управленческом учете.

Счета

Все прямые и косвенные расходы в конечном итоге отражаются на счете 20 “Основное производство”. Прямые расходы списываются на счет 20 “Основное производство” с кредита счетов 10 “Материалы”, 70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по социальному страхованию и обеспечению”, 60 “Расчеты с поставщиками и подрядчиками” и др. Расходы вспомогательных производств относятся на счет 20 “Основное производство” с кредита счета 23 “Вспомогательные производства”. Косвенные расходы переносятся на счет 20 “Основное производство” со счетов 25 “Общепроизводственные расходы” и 26 “Общехозяйственные расходы”, потери от брака — со счета 28 “Брак в производстве”.

Суммы фактической производственной себестоимости продукции, работ, услуг переносятся с кредита счета 20 “Основное производство” в дебет счета 43 “Готовая продукция” или 90 “Продажи” (или туда и туда)

Сумма накопленных за месяц общехозяйственных расходов при данном варианте в полном объеме списывается со счета 26 “Общехозяйственные расходы” в дебет счетов 20 “Основное производство”, 23 “Вспомогательные производства”, 29 “Обслуживающие производства и хозяйства”.

Абзорпшен- костинг (расчет полной себестоимости)

Метод полных (поглощенных) затрат Absorption Costing представляет собой систему учета затрат и калькулирования себестоимости продукции, согласно которой все прямые производственные и косвенные затраты включаются в себестоимость продукции, т.е. предназначена для исчисления полных затрат. Она предполагает распределение всех затрат между реализованной продукцией и остатками продукции.. Это наиболее широко распространенный подход к калькулированию, применяемый и в бухгалтерском учете.

Данный метод позволяет сформировать полную себестоимость отдельных видов продукции, а также себестоимость незавершенного производства и остатков готовой продукции на складе. В отличии от DC постоянные и переменные затраты распределяются между реализованной продукции и готовой на складе (незавершенное производство). Косвенные затраты так же как и при DC списываются сразу на финансовый результат, НО в отличии от DC, они принимаются не только в части постоянных затрат, а вместе с переменными в DC переменные косвенные включаются в себестоимость). Метод применяется в ценообразовании, когда цена на продукцию устанавливается по принципу «полные затраты плюс норма прибыли (процент рентабельности)», т.е. затратный метод формирования цены.

Прямые производственные затраты как правило относятся к конкретному виду выпускаемой продукции в момент отражения в учете по счету 20 «Основное производство». Общепроизводственные (косвенные) затраты складываются и делятся между объектами учета пропорционально базе распределения. (Часть3, п.3.4.). В зависимости от выбранной базы распределения косвенных расходов себестоимость получается различной. Типовые базы распределения затрат:

- заработная плата основных производственных рабочих;

- время работы оборудования (ставка распределения именуется в этом случае коэффициентом машино-часа);

- время работы основных производственных рабочих;

- выпуск продукции в натуральном выражении;

- сумма затрат на основные материалы

Данный метод учета хорошо использовать, когда, например:

- на предприятии производится только один продукт или несколько продуктов (но в небольшом объеме относительно основного), либо существует сложившийся более-менее стабильный ассортимент;

- сумма общепроизводственных затрат существенно меняется от периода к периоду;

- основу работы компании составляют долгосрочные контракты на выполнение определенного объема работ (можно разнести накладные затраты по объектам)

Основные преимущества данной системы:

- возможность рассчитать себестоимость и рентабельность отдельных видов продукции;

- возможность рассчитать полную себестоимость готовой продукции, запасов готовой продукции на складе и незавершенного производства;

- возможность применения для расчета полной цены за единицу продукции.

К основным недостаткам можно отнести следующие:

- при сложной организационной структуре и большом ассортименте продукции существует вероятность выбора некорректной базы распределения косвенных затрат, что искажает реальную величину себестоимости и ведет к установлению необоснованных цен.

- можно сопоставить полные себестоимости одинаковых товаров разных производителей, но качественный анализ структуры себестоимости провести будет невозможно, а именно, невозможно оценить влияние доли постоянных затрат на величину себестоимости. При этом нужно отметить, что производится учет товара в эксель.

- данный метод достаточно сильно искажает объем постоянных затрат в себестоимости отдельного вида продукции и, самое главное, не позволяет определить места и причины возникновения постоянных затрат в себестоимости отдельного вида продукции. Эта непрозрачность возникновения косвенных затрат в себестоимости конкретной номенклатуры выпускаемой продукции не позволяет принимать выверенные управленческие решения по оптимизации издержек производства, но при этом применим для целей налогового учета.

Предполагается, что в расчете себестоимости участвуют прямые материальные затраты, прямой труд, общепроизводственные затраты, а к затратам периода относятся общехозяйственные расходы. Последние должны быть полностью включены в расходы без подразделения на виды продукции.

Счета

Прямые условно-переменные расходы собираются в бухгалтерском учете на счетах 20 “Основное производство” и 23 “Вспомогательные производства”. Косвенные условно-переменные расходы предварительно накапливаются на счете 25 “Общепроизводственные расходы”, а затем ежемесячно переносятся на счета 20 “Основное производство” и 23 “Вспомогательные производства”. Условно-постоянные расходы в части общих управленческих и хозяйственных затрат отражаются на счете 26 “Общехозяйственные расходы”, а в части сбытовых расходов — на счете 44 “Расходы на продажу”. В организациях, имеющих незначительный объем сбытовых расходов, могут оказаться целесообразными отказ от использования счета 44 “Расходы на продажу” и организация учета этих затрат на счете 26 “Общехозяйственные расходы”.

Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся со счета 20 “Основное производство” в дебет счета 43 “Готовая продукция” или 90 “Продажи”.

Условно-постоянные расходы, собранные на счетах 26 “Общехозяйственные расходы” и 44 “Расходы на продажу”, в конце каждого отчетного периода полностью списываются на результаты продажи продукции (работ, услуг) за данный период: по дебету счета 90 “Продажи” и кредиту счетов 26 “Общехозяйственные расходы” и 44 “Расходы на продажу”.

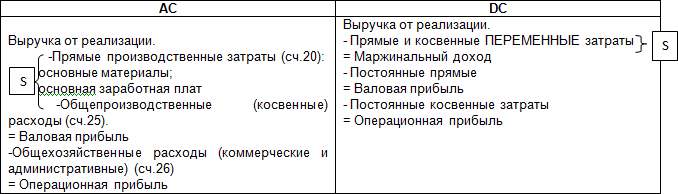

Приложение №7_АС и DC

Схема формирования прибыли в общем виде выглядит следующим образом:

Пример №1 - Расчет чистой операционной прибыли при разных объемах подаж и производства

Исходные данные:

| 1. Цена за единицу продукции, тыс. руб. |

11 |

| 2. Переменные издержки на единицу продукции, тыс. руб. |

8 |

| 3. Постоянные производ издержки за месяц, тыс. руб. |

240 |

| 4. Нормальный уровень производства, шт. в мес. |

150 |

|

Показатель |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Всего |

| 5. Объем продаж (выручка), шт. |

140 |

130 |

160 |

150 |

160 |

160 |

900 |

| 6. Объем производства (себестоимость), шт. |

150 |

150 |

150 |

150 |

170 |

130 |

900 |

|

Absorption Costing |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Всего |

| 7. Запасы на начало периода, тыс. руб. |

0 |

96 |

288 |

192 |

192 |

286 |

- |

| 8. Производственные издержки, тыс. руб. (2*6 + 3) пер +пост (по видам продукции) |

1440 |

1440 |

1440 |

1440 |

1600 |

1280 |

- |

| 9. Запасы на конец периода, тыс. руб. объем на себ.за ед (по видам продукции) |

96 |

288 ((6-5)*(8/6))+96 |

192 ((6-5)*(8/6)+288 |

192 |

286 |

0 |

- |

| 10. Себестоимость, тыс. руб. (8-9) |

1344 |

1248 |

1536 |

1440 |

1506 |

1566 |

- |

| 11. Выручка, тыс. (1*5) |

1540 |

1430 |

1760 |

1650 |

1760 |

1760 |

- |

| 12. Валовая прибыль, тыс. руб. (11 – 10) |

196 |

182 |

224 |

210 |

254 |

194 |

- |

| 13. Общехозяйственные издержки, тыс. руб. счет 26 (общие) |

100 |

100 |

100 |

100 |

100 |

100 |

- |

| 14. Чистая прибыль, тыс. грн. (12-13) |

96 |

82 |

124 |

110 |

154 |

94 |

660 |

|

Direct Costing |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Всего |

| 1. Запасы на начало периода, тыс. руб. |

0 |

80 |

240 |

160 |

160 |

240 |

- |

| 2. Переменные издержки БЕЗ постоянных, тыс. руб. (2*6) (по видам продукции) |

1200 |

1200 |

1200 |

1200 |

1360 |

1040 |

- |

| 3. Запасы на конец периода, тыс. руб. (6-5*2+ запасы на начало периода) БЕЗ постоянных (по видам продукции) |

80 |

240 |

160 |

160 |

240 |

0 |

- |

| 4. Себестоимость, тыс. руб. (2*5??) |

1120 |

1040 |

1280 |

1200 |

1280 |

1280 |

- |

| 5. Постоянные производственные издержки, тыс. руб. (=3) (общие) |

240 |

240 |

240 |

240 |

240 |

240 |

- |

| 6. Суммарные производственные издержки, тыс. руб. (18+19) ИЛИ (2*6+3-17) |

1360 |

1280 |

1520 |

1440 |

1520 |

1520 |

- |

| 7. Выручка, тыс. руб. (1*5) |

1540 |

1430 |

1760 |

1650 |

1760 |

1760 |

- |

| 8. Валовая прибыль, тыс. руб. (21-20) |

180 |

150 |

240 |

210 |

240 |

240 |

- |

| 9. Общехозяйственные (косвенные) издержки, тыс. руб. (общие) |

100 |

100 |

100 |

100 |

100 |

100 |

- |

| 10. Чистая прибыль, тыс. руб. (22-23) |

80 |

50 |

140 |

110 |

140 |

140 |

660 |

Из примера видно, что при AC в производственные издержки включены ПРЯМЫЕ переменные и постоянные затраты. Остатки готовой продукции пересчитываются на себестоимость ед.продукции и сумма вычитается из общих расходов. При этом, общая себестоимость разнесена на проданные товары и остатки готовой продукции. В производственные затраты входят как переменные так и постоянные прямые затраты. Накладные затраты отражаются отдельно в общехозяйственных издержках (счет 26 и 44).

Из примера видно, что при DC себестоимость формируется отдельно из постоянных и переменных затрат. При расчете остатков готовой продукции исключены постоянные затраты, они отнесены на реализацию в полном объеме, поэтому чистая прибыль при использовании данного метода меньше, чем при АС.

Для примера, в налоговом учете чистая прибыль за январь будет = 1540 – 1360 (прямые) – 100 (косвенные) = 80 – совпадает с методом АС (пример условный!). Именно поэтому данный метод более распространен в российской практике.

Если объем производства отличается от объема продаж, то чем больше доля постоянных затрат (косвенных и прямых), тем больше будет отличаться себестоимость и прибыль тих двух методов.

Пример 2 - Расчет операционной прибыли в том случае, когда объем продаж не изменяется, а объем производства растет:

Предприятие производит продукцию, характеристики себестоимости которой представлены в таблице:

|

Ставка переменных накладных издержек, $ |

9.0 |

|

Постоянные накладные издержки, $ |

12 000 |

|

Количество проданных изделий, единиц |

2 000 |

|

Цена единицы продукции, $ |

65.0 |

|

Ставка прямых материалов на единицу продукции, $ |

40.0 |

|

Ставка прямого труда на единицу продукции, $ |

5.0 |

Суммарные накладные затраты, рассчитанные по методу полной себестоимости (АС), составят:

|

Издержки |

Затраты на единицу продукции, $ |

Кол-во единиц |

Суммарные издержки, $ |

|

Переменные накладные издержки |

9,0 |

2 000 |

18 000 |

|

Постоянные накладные издержки |

- |

- |

12 000 |

|

Всего |

30 000 |

||

Ставка переменных накладных затрат на единицу продукции при различных объемах производства (при этом, объем продаж во внимание не принимается):

|

Уровень (объем) производства, единиц |

2 000 |

2 500 |

3 000 |

|

Постоянные накладные издержки, $ |

12 0000 |

12 000 |

12 000 |

|

Постоянные накладные издержки на единицу продукции, $ |

6.0 (12 000/2 000) |

4.8 |

4.0 |

|

Переменные накладные издержки, $ |

9.0 |

9.0 |

9.0 |

|

Суммарные накладные издержки на единицу продукции, $ |

15.0 (9+6) |

13.8 |

13.0 |

Валовая прибыль, которая не учитывает общехозяйственных издержек, для обоих методов будет иметь следующие значения:

Расчет операционной прибыли по методу АС

|

Уровень (объем) производства, единиц |

2 000 |

2 500 |

3 000 |

|

Выручка ($65 за единицу 2 000 изделий), $ |

130 000 |

130 000 |

130 000 |

|

Себестоимость проданных товаров: |

80 000 |

80 000 |

80 000 |

|

Накладные пост и перем издержки: |

30 000 |

- |

- |

|

$13,8 на единицу 2 000 изделий, $ |

|

27 600 |

|

|

$13 на единицу 2 000 изделий, $ |

|

|

26 000 |

|

Валовая прибыль, $ |

10 000 |

12 400 |

14 000 |

Как мы видим из примера, при увеличении объемов производства, себестоимость на ед.продукции снижается из-за неизменности постоянных затрат, валовая прибыль растет. В данном случае, мы пересчитали постоянные накладные расходы на объем производства, в результате они снизились и это не совсем корректно, мы искуственно «завысили» финансовый результат.

Расчет операционной прибыли по методу DС

|

Уровень (объем) производства, единиц |

2 000 |

2 500 |

3 000 |

|

Выручка ($65 за единицу 2 000 изделий), $ |

130 000 |

130 000 |

130 000 |

|

Себестоимость проданных товаров: |

80 000 |

80 000 |

80 000 |

|

Переменные накладные издержки ($9 на единицу 2 000 изделий), $ |

18 000 |

18 000 |

18 000 |

|

Постоянные накладные издержки, $ |

12 000 |

12 000 |

12 000 |

|

Валовая прибыль, $ |

10 000 |

10 000 |

10 000 |

В данном случае, не произошел пересчет постоянных затрат на изменение объемов производства и это правильно, т.к. постоянные затраты на зависят от объемов производства как переменные. В результате чего, валовая прибыль меньше чем при расчете методом AC. По сути она не измена, так как объем продаж не изменился. Если изменить объем продаж например в сторону увеличения, то дополнительная валовая прибыль будет увеличиваться так как доля постоянных затрат не измена.

|

Уровень (объем) производства, единиц |

2 000 |

2 500 |

3 000 |

|

Уровень (объем) рекализации, единиц |

2 000 |

2 500 |

3 000 |

|

Выручка ($65 за единицу 2 000 изделий), $ |

130 000 |

162 500 |

195 000 |

|

Себестоимость проданных товаров: |

80 000 |

100 000 |

120 000 |

|

Переменные накладные издержки ($9 на единицу проданных изделий), $ |

18 000 |

22 500 |

27 000 |

|

Постоянные накладные издержки, $ |

12 000 |

12 000 |

12 000 |

|

Валовая прибыль, $ |

10 000 |

10 000 |

10 000 |

Если провести расчет по AC и DC с учетом, что реализация такая же как производства получим следующие расчеты:

DC

|

Уровень (объем) производства, единиц |

2 000 |

2 500 |

3 000 |

|

Уровень (объем) рекализации, единиц |

2 000 |

2 500 |

3 000 |

|

Выручка ($65 за единицу 2 000 изделий), $ |

130 000 |

162 500 |

195 000 |

|

Себестоимость проданных товаров: |

|||

|

прямые материалы, $ (40 *объем реал) |

80 000 |

100 000 |

120 000 |

|

прямой труд, $ (5 * объем реал) |

10 000 |

12 500 |

15 000 |

|

Переменные накладные издержки ($9 на единицу проданных изделий), $ |

18 000 |

22 500 |

27 000 |

|

Постоянные накладные издержки, $ |

12 000 |

12 000 |

12 000 |

|

Валовая прибыль, $ |

10 000 |

15 500 |

21 000 |

|

Себ.на ед |

55 |

53,8 |

53 |

AC

|

Уровень (объем) производства, единиц |

2 000 |

2 500 |

3 000 |

|

Уровень (объем) рекализации, единиц |

2 000 |

2 500 |

3 000 |

|

Выручка ($65 за единицу 2 000 изделий), $ |

130 000 |

162 500 |

195 000 |

|

Себестоимость проданных товаров: |

|||

|

прямые материалы, $ (40$) |

80 000 |

100 000 |

120 000 |

|

прямой труд, $ (5$) |

10000 |

12500 |

15000 |

|

Накладные пост и перем издержки: |

30 000 |

- |

- |

|

$15 на единицу 2 000 изделий, $ |

|||

|

$13,8 на единицу 2 050 изделий, $ |

27 600 |

||

|

$13 на единицу 3 000 изделий, $ |

26 000 |

||

|

Валовая прибыль, $ |

10 000 |

22 400 |

34 000 |

|

Себ.на ед |

60 |

56 |

54 |

Как мы видим из примера, при АС опять происходит завышение валовой прибыли из-за пересчета постоянных затрат при методе АС. При методе DC валовая прибыль не изменяется если объем реализации тот же и увеличивается если объем реализации растет. При этом себестоимости на ед.продукции снижается так как доля постоянных затрат не измена.

Сравнение результатов расчета прибыли демонстрирует очевидный «порок» (недостаток) полной себестоимости – она «стимулирует» перепроизводство. Увеличение объема производства при неизменном объеме продаж приводит к увеличению операционной прибыли как следствие принятой учетной политики.

Так как АС не выделяет постоянные затраты из общей себестоимости на ед.продукции, это не позволяет определить, на какой ступени доход от реализации продукции перестает покрывать затраты предприятия (точка безубыточности). Внедрение системы "Директ-костинг" обеспечивает более точное определение себестоимости, при котором можно установить контроль за рентабельностью производства.

ВЫВОД:

DC распределяет затраты не только прямые и косвенные, постоянные и переменные. При этом на себестоимость относятся только переменные прямые затраты, а постоянные затраты и переменные косвенные (внепроизводственные) идут на фин результат, поэтому чем больше доля постоянных затрат, тем не корректней будет рассчитываться себестоимость на ед.продукции.

При методе АС на себестоимость идут все прямые переменные и постоянные издержки, кроме косвенных. Таким образом, если объем продаж будет отличаться от объема производств - , чем больше доля постоянных затрат, тем больше будет отличаться себестоимость на ед.продукции и фин результат (из за остатков готовой продукции) этих двух методов в течение определённого периода (например, поквартально), в итоге сумма будет одинаковой (например, по году).

Метод прямых затрат (DC) необходим в управленческом учете, поскольку этот метод:

- основывается на учете конкретных производственных затрат;

- предполагает разбиение затрат на постоянные и переменные, и следовательно, дает возможность проводить анализ безубыточности;

- дает возможность более гибкого ценообразования, вследствие чего конкурентоспособность продукции увеличивается и уменьшается вероятность затоваривания продукции на складе;

- дает возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, и соответственно, возможность планировать цены и скидки на определенный объем продаж.

- Удобный поиск выгодного обмена [29.07.2022]

- Larson&Holz – есть ли плохие отзывы об этом брокере? [05.12.2019]

- Перевод официальных документов [13.11.2019]

- Профессиональные юридические услуги для бизнеса [24.09.2019]

- Увеличение цены подрядных работ. Часть 1. [01.04.2019]

- Налоговые споры «Высокая наценка» [23.03.2019]

- Когда акт выполненных работ недействителен [16.03.2019]

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы