30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Калькуляция затрат

Калькуляция затрат

Автор: Удальцова Яна, риск-менеджер ООО «Риск-Консалт»

В российской практике ведения финансово-хозяйственной деятельности существуют 3 модели учета: бухгалтерский (цены на бухгалтерские услуги можно посмотреть здесь), управленческий, налоговый. Исходя из данного фактора затраты классифицируются различными способами, для различных целей и для определенного пользователя информации. Вопрос калькуляции затрат в российской экономической практике и будет рассмотрен в данной статье.

Калькуляция затрат в бухгалтерском учете (далее БУ)

В БУ учет затрат ведется в соответствии с ПБУ 10/99 «Расходы организации». Под расходами организации понимается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

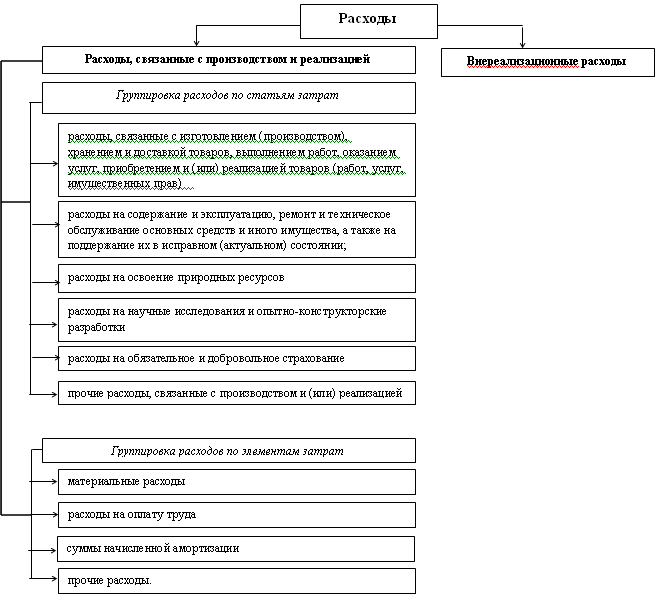

Расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на:

- расходы по обычным видам деятельности — таковыми являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Сюда относятся также расходы, осуществление которых связано с выполнением работ, оказанием услуг.

- прочие расходы — расходы, не связанные с основной деятельностью предприятия.

Классификация затрат в БУ по элементам затрат

|

Материальные затраты |

|

|

Затраты на оплату труда |

Все выплаты, связанные с оплатой труда. |

|

Отчисления на социальные нужды |

Обязательные отчисления по установленным законодательством нормам от фонда оплаты труда, включаемого в себестоимость продукции по элементу "Затраты на оплату труда". |

|

Амортизация |

Сумма амортизационных отчислений основных производственных фондов, исчисленная по утвержденным методам начисления амортизации, включая и ускоренную амортизацию их активной части. |

|

Прочие затраты |

|

Счета отражения затрат

|

Наименование затрат |

Номер счета |

|

ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ |

|

|

Затраты на материалы, которые еще находятся на складе и не отправлены в переработку |

10 «Сырье и материалы» |

|

Стоимость прямых производственных материалов, которые уже отпущены в переработку |

20 «Основное производство» |

|

Оплата труда основных производственных рабочих |

20 «Основное производство» |

|

Амортизация (прямая) основных средств производственного назначения |

20 «Основное производство» |

|

Косвенные расходы производственного характера (понесенные в цехах) |

25 «Общепроизводственные расходы» |

|

Косвенные расходы административного характера (понесенные в связи с управлением организацией) |

26 «Общехозяйственные расходы» |

|

Косвенные расходы вспомогательных подразделений (котельная, энергоцех и т.д.) |

23 «Вспомогательные производства» |

|

Общая себестоимость произведенной продукции |

43 «Готовая продукция» |

|

Расходы, связанные со сбытом |

44 «Расходы на продажу» |

|

Общая себестоимость проданной продукции |

90.2 «Себестоимость продаж» |

|

Прочие расходы, т.е. не связанные с основной деятельностью организации |

91.2 «Прочие расходы» |

|

ТОРГОВАЯ КОМПАНИЯ |

|

|

Стоимость приобретения товаров для перепродажи, включая все затраты, связанные с приобретением (кроме транспортных расходов, если в учетной политике предусмотрено их отражение на счете 44 «Расходы на продажу») |

41 «Товары» (в разрезе субсчетов по каждому виду товаров) |

|

Стоимость транспортных расходов, расходов по доставке приобретенных товаров на склад организации |

41 «Товары» или 44 «Расходы на продажу (в зависимости от выбранной учетной политики) |

|

Все остальные расходы, связанные с торговой деятельностью |

44 «Расходы на продажу (в разрезе субсчетов по видам расходов) |

|

Прочие расходы, т.е. расходы, не связанные с торговой деятельностью |

91.2 «Прочие расходы» (в разрезе субсчетов по каждому виду расходов) |

Себестоимость произведенной и проданной продукции не включается в состав расходов, пока продукция не продана – она учитывается как незавершенное производство (неизрасходованные материалы – в сырье и материалах). В БУ существуют 2 метода включения затрат в себестоимость:

- Метод полной себестоимости – в себестоимость продукции, учтенную на сч.20 «Основное производство», включаются как прямые, так и все косвенные производственные расходы. Косвенные расходы предварительно аккумулируются на счетах 25 «общепроизводственные расходы» и 26 «общехозяйственные расходы». В конце месяца они списываются в дебет счета 20. При этом если производственный цикл на конец месяца не завершен, счет 20 может иметь на конец месяца дебетовое сальдо, отражающие стоимость незавершенного производства.

- Метод сокращенной себестоимости – в себестоимость продукции, учтенную на счете 20 «основное производство», включаются только прямые производственные и косвенные общепроизводственные расходы. Косвенные общехозяйственные расходы ежемесячно списываются в дебет 90.2, минуя счет 20. В отчете о прибылях и убытках такие расходы отражаются по строке «Управленческие расходы»

Калькуляция затрат в управленческом учете (далее УУ)

В УУ затраты классифицируются различными методами, с целью оказания помощи руководителю в принятии рациональных управленческих решений. Финансовый менеджер должен предоставлять адекватную информацию о степени влияния затрат как отдельно на уровень затрат в составе себестоимости, так и на рентабельность бизнеса в целом. Поэтому назначение процесса классификации затрат — выделение той части затрат, на которую может повлиять руководитель с целью увеличения своего дохода и капитализации стоимости своей компании.

|

ЗАТРАТЫ |

|

|

Управление себестоимостью, оценка стоимости запасов и полученной прибыли |

|

|

Входящие и истекшие |

Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы. |

|

Прямые и косвенные |

Прямые затраты — прямые материальные затраты на производство и прямые затраты на оплату труда. Они учитываются по дебету сч.20 «Основное производство», и их можно отнести непосредственно на определенное изделие на основании первичных документов. |

|

Основные и накладные |

Основные затраты — непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Основные расходы учитываются на счетах учета производственных затрат: 20 «Основное производство», 23 «Вспомогательные производства». |

|

Производственные и внепроизводственные |

Производственные затраты – это затраты, входящие в себестоимость продукции. |

|

Одноэлементные и комплексные |

Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. |

|

Принятие решений, планирование и прогнозирование |

|

|

Постоянные и переменные |

Постоянные затраты – не зависят от объема производства |

|

Релевантные и нерелевантные |

Затраты, имеющие отношение только к данной проблеме (отличающие одну альтернативу от другой) называют релевантными. Это те затраты, величина которых будет зависеть от принятого решения. Нерелевантные – те, которые от принятого решения не зависят. |

|

Безвозвратные |

Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Обычно они не учитываются при принятии управленческих решений. |

|

Вмененные |

Вмененные (воображаемые) затраты присутствуют лишь в управленческом учете. Их добавляют при принятии решений в случае ограниченности ресурсов, но в реальности их может и не быть. Они характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения, если ресурсы не ограничены, вмененные затраты равны нулю. |

|

Приростные и предельные |

Приростные (инкрементные) затраты – являются дополнительными и возникают в результате изготовления и продажи дополнительной партии продукции. Предельные (маржинальные) затраты представляют собой дополнительные затраты в расчете на единицу продукции. |

|

Планируемые и непланируемые |

Планируемые – это затраты, рассчитанные на определенный объем производства. |

|

Контроль и регулирование |

|

|

Регулируемые и нерегулируемые |

Регулируемые затраты подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может. |

|

Контролируемые и неконтролируемые |

Контролируемые затраты поддаются контролю со стороны субъектов управления, а неконтролируемые не зависят от деятельности управленческого персонала |

|

Эффективные и неэффективные |

Эффективные затраты – в результате этих затрат получают доходы от реализации тех видов продукции, для выпуска которых были произведены эти затраты. Неэффективные затраты – расходы непроизводительного характера, в результате которых не будут получены доходы, т. к. не будет произведен продукт. |

Калькуляция затрат в налоговом учете (далее НУ)

С введением налогового учета возникла проблема распределения расходов, связанных с производством, на прямые и косвенные. Достоверность распределения расходов по налоговым группам чрезвычайно важна для налогоплательщика, поскольку это связано с формированием налоговой базы по прибыли. Важно также формирование суммы прямых затрат, учитываемых в целях налогообложения: распределение прямых расходов отчетного периода между остатками незавершенного производства, готовой продукцией на складе, отгруженной, но не реализованной продукцией и реализованной продукцией. Учет затрат регламентируется НК РФ, а именно ст. 252-274.

Подводя итог, отметим, что грамотный финансовый аналитик должен знать учет расходов в трех моделях учета, имея ввиду следующие цели:

- Капитализация стоимости компании, путем увеличения величины чистой прибыли и рентабельности бизнеса для собственника методом оптимизации затрат.

- Оптимизация налогового бремени для компании.

- Обеспечение контроля за исходящим потоком денежных средств.

- Выявление «финансовых дыр», образовавшихся из-за большой величины расходной части.

Хочется отметить, что в российской практике в большинстве случаев ведется учет затрат для целей бухгалтерского и налогового учета. Отсутствие калькуляции затрат в рамках управленческого учета отрицательно влияет на качество управленческих решений и успешность бизнеса.

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы