30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Подробнее о банковских рисках

Влияние залога на возврат кредита

Автор - Е.Э. Панов – ОАО «СКБ-банк», аспирант кафедры финансового менеджмента УрГЭУ.

Yevgeny E. Panov – JSC «SKB-bank», postgraduate of Financial Management Dprt. USUE.

Качество кредитного продукта слабо зависит от вида залогового обеспечения, обременяемого банком, на момент заключения кредитного договора, и не зависит от уровня обеспеченности ссуды.

Автор провел анализ выдач корпоративных кредитов одного из отечественных федеральных банков за период с 2010 по 2012 гг. на общую сумму 41,4 млрд. руб. По итогам проведенного анализа были сформулированы и обоснованы следующие выводы:

- качество кредитного продукта (вероятность выхода в дефолт) слабо зависит от вида залогового обеспечения, обременяемого банком, на момент заключения кредитного договора, и не зависит от уровня обеспеченности ссуды;

- залог недвижимости является дополнительным стимулом для заемщика по поддержанию позитивной платежной дисциплины, так как может служить механизмом снижения продолжительности непрерывной просрочки заемщика;

- вид залогового обеспечения не оказывает влияния на количество случаев возникновения просрочки;

- в случае кредита под залог недвижимости, обеспечение по ссуде в виде залога недвижимого имущества и/или оборудования слабо влияет на возмещение дефолтных кредитов, так как у банка нередко возникают затруднения с реализацией обремененной недвижимости и оборудования в силу их низкой ликвидности.

В условиях политической и экономической нестабильности повышается роль риск-менеджмента в банковской практике, так как неопределенность в привлечении зарубежного фондирования, возникшая по причине введения санкций в отношении российских предприятий и кредитных институтов, привела к значительному ограничению возможности отечественных банков кредитовать корпоративный сектор экономики. Все большее значение и актуальность приобретает выбор банком и предоставление заемного капитала исключительно платежеспособным партнерам, и высвобождение собственного капитала банков путем снижения резервов на возможные потери за счет возврата проблемных активов.

Как известно, возвратность кредита зависит от двух источников погашения – первичных (выручка заемщика и/или поручителей), и вторичных (залоговое обеспечение по кредиту)[1].

По результатам проведенных автором кабинетных исследований в области возвратности кредитных средств, размещенных в виде кредитов корпоративным клиентам, было выявлено, что достаточно часто у кредитных организаций возникают затруднения с реализацией обремененного имущества дефолтных заемщиков (см. рисунок 6). Банк, предоставляя заемщику кредит, на случай отсутствия первичных источников погашения ссуды, старается минимизировать риски обесценения кредитных активов за счет обременения имущества заемщика. Но, как показала практика, затруднения с реализацией обремененных активов ставит под сомнение возврат кредита за счет вторичных источников, и, более того, порождают необходимость не только досоздания резервов из собственных источников фондирования банков, но и нести вмененные расходы банка по реализации залогового обеспечения.

Вышеизложенное послужило поводом для проведения комплексного научного анализа существующих точек зрения зарубежных и отечественных экономистов в теории залога, и реализации практического исследования зависимости влияния обеспечения на возвратность кредитов корпоративных заемщиков. В настоящем исследовании автором поставлены задачи: зафиксировать зависимость качества ссуды от вида обеспечения и уровня обеспеченности кредита на момент выдачи, установлено влияние финансовой устойчивости заемщика на качество обеспечения (требуемого банком), идентифицировать приоритетные виды залогового имущества, определить эффективность вторичных источников погашения кредитных средств.

Обзор литературы. Для реализации поставленных задач следует определить, функции залога, как экономической категории. Функции залога изучались такими зарубежными теоретиками, как Арндс, Бахофен, Бринц, Бюхель, Варнкениг, Виндшейд, Гофман, Гушке, Дернбург, Келлер, Ланг, Мюленбрух, Пухта, Росгирт, Синтенис, Шейрл, Шмид и другие. Отечественными исследователями обозначенной темы являются И.А. Базанов, Н.Л. Дювернуа, Л.А. Кассо, Д.А. Керимов, Д.И. Мейер, М.Г. Пронина, Т.Н. Радько, В.А. Семеусов, В.В. Скворцов, Е.А. Суханов, В.А Удинцев, И.В. Федоров, Л.С. Явич и др[2 - 7].

Большинством авторов, в качестве одной из основных функций залога, выделяется компенсационная функция, которая подразумевает возможность залогодержателя удовлетворить требования к заемщику за счет реализации обремененного имущества. Высоко оценивая вклад зарубежных и отечественных ученых в исследование обозначенной темы, необходимо отметить, что теория залога недостаточно проработана, так как существующие подходы и точки зрения не имеют документального обоснования (статистические наблюдения), проанализировав существующие труды, автор не нашел ответы на такие важнейшие вопросы, как: какой процент ссудной задолженности можно взыскать за счет обремененного имущества? Как влияют виды обеспечения на платежную дисциплину корпоративного клиента? Насколько эффективны вторичные источники погашения ссудной задолженности?

В современной зарубежной и отечественной экономической литературе мнения экспертов не совпадают по части приоритетных видов залогового обеспечения.

Абдуллаев М.А. и Орлов А.А. в работе «Ипотека. Организация ипотечного кредитования», а также ряд зарубежных экономистов полагают, что наиболее эффективным обеспечением обязательств перед банком является недвижимое имущество заемщика и/или солидарно ответственного лица[8 - 10].

В общедоступных источниках СМИ автором был проведен анализ требований отечественных кредитных организаций к залоговому обеспечению корпоративных заемщиков. В банковской практике на текущем этапе развития не выделяются приоритетные виды залогового обеспечения, банки готовы кредитовать под смешанный залог, в том числе недвижимость, ТМЦ, оборудование и т.д. В таблице 1 рассмотрены требования федеральных и региональных банков по невозобновляемым линиям для предприятий средней крупности.

Таблица 1 – Требования банков к залоговому обеспечению корпоративных клиентов[11-21]

|

Банк |

Сумма кредита, руб. |

Срок |

Ставка / комиссия |

Залог |

|

ЗАО «Коммерческий Банк «ЛОКО-Банк» |

До 50 млн. |

До 7 лет |

11,2-18,6% |

Смешанный залог |

|

ОАО «МДМ-банк» |

До 200 млн. |

До 10 лет |

13,6-17% |

Приобретаемое имущество |

|

ОАО «УБРиР» |

До 30 млн. |

До 5 лет |

14,5-16% |

Смешанный залог |

|

ОАО «АК БАРС» |

До 60 млн. |

До 5 лет |

14,5%-16,5 |

Приобретаемое имущество |

|

ООО КБ «Уралфинанс» |

До 55 млн. |

До 5 лет |

От 15% |

Смешанный залог |

|

ОАО «Транскапиталбанк» |

До 15 млн. |

До 5 лет |

15-17% |

Смешанный залог |

|

ОАО АКБ «Инвестторгбанк» |

До 30 млн. |

До 10 лет |

15-18% |

Смешанный залог, |

|

свыше 3 лет –недвижимость |

||||

|

ОАО «Уралприватбанк» |

До 40 млн. |

До 5 лет |

15-18% |

Смешанный залог |

|

ОАО «Юниаструм Банк» |

До 50 млн. |

До 8 лет |

15,4-18,2% |

Смешанный залог |

|

ОАО «Банк Кольцо Урала» |

индивидуально |

До 5 лет |

16-22% |

Смешанный залог |

|

ОАО «Первобанк» |

До 50 млн. |

До 7 лет |

От 16% / 0,5% от суммы |

Смешанный залог |

|

ОАО «УралТрансБанк» |

До 30 млн. |

До 5 лет |

От 17 % |

Смешанный залог |

Для получения ответа на поставленные задачи, и возникшие в процессе исследования вопросы, автором были проанализированы выдачи корпоративных кредитных продуктов одного из федеральных отечественных банков за период с 2010 по 2012 гг., ОАО «СКБ-банк». Информация о выдачах за достаточно отдаленный период (от текущего) анализировалась по той причине, что кредиты выходят в дефолт не сразу после выдачи, а постепенно – по мере их «старения», таким образом, выборку выдач можно считать индикативной.

В таблице 2 представлена информация о выдаче кредитных продуктов по корпоративному направлению за период с 2010 по 2012 гг. для подтверждения масштабности проведенного исследования. Общая сумма выдач за три рассматриваемых года составила 41,4 млрд. руб., по количеству – 1,0 тыс. корпоративных продуктов, в том числе возобновляемые и невозобновляемые кредиты, овердрафты.

Таблица 2 – Сумма выдач кредитных продуктов за период 2010 – 2012 гг.

|

2010 г. |

2011 г. |

2012 г. |

|

|

Сумма недефолтников в выдачах, руб. |

|||

|

27 485 551 471 |

8 204 267 327 |

4 301 464 648 |

|

|

Сумма дефолтников в выдачах, руб. |

|||

|

991 539 633 |

365 360 742 |

89 400 000 |

|

|

Доля дефолтной задолженности в выдачах |

|||

|

3,5% |

4,3% |

2,0% |

|

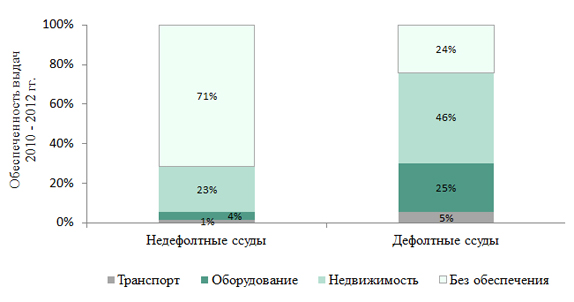

Задача 1. Зафиксировать зависимость качества ссуды от вида обеспечения.

Рисунок 1 – Зависимость качества ссуды от вида обеспечения

Рисунок 1 показывает, что недефолтные ссуды, в основном, являются необеспеченными. Большая доля кредитов, которые впоследствии вышли в дефолт, предоставлены под залог недвижимости, оборудования и транспорта, и только 24% проблемных кредитов предоставлены без обеспечения. Следует отметить, что на рисунке 1, как и на протяжении всего исследования, залог товарно-материальных ценностей приравнен автором к отсутствию обеспечения по той причине, что указанный вид обеспечения наравне с отсутствием залога не влияет на возвратность кредита.

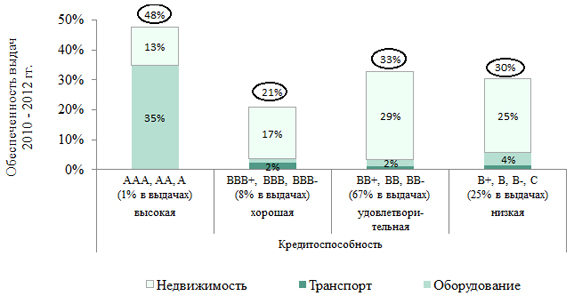

Рисунок 2 – Обеспеченность кредитов в зависимости от кредитного рейтинга, присвоенного на момент выдачи кредита

На рисунке 2 отражены выдачи кредитов за 2010 – 2012 гг. корпоративным заемщикам в разрезе групп присвоенных рейтингов кредитоспособности на момент принятия решения о кредитовании (справочно: ААА, АА, А – высокая кредитоспособность; ВВВ+, ВВВ, ВВВ- - хорошая кредитоспособность; ВВ+, ВВ, ВВ- - удовлетворительная кредитоспособность; В+, В, В-, С – низкая кредитоспособность). Рейтинг кредитоспособности отражает возможность заемщика погасить кредит за счет первичных источников погашения кредита. Кредитные продукты, предоставленные заемщикам с удовлетворительной и низкой кредитоспособностью являются более обеспеченными по сравнению с более кредитоспособными заемщиками.

На основании информации, отраженной на рисунках 1 и 2 можно сделать вывод, что банк, на момент выдачи кредита совершенно четко понимает уровень принимаемых рисков и старается минимизировать риск отсутствия у заемщика первичных источников погашения принятием в обеспечение залогового имущества. Исходя из того, что:

- а) кредиты предприятий с удовлетворительной и низкой кредитоспособностью являются более обеспеченными (рисунок 2);

- б) в дефолт выходят ссуды, в основном, с обеспечением (рисунок 1), можно сделать вывод: качество кредитного продукта слабо зависит от вида обеспечения.

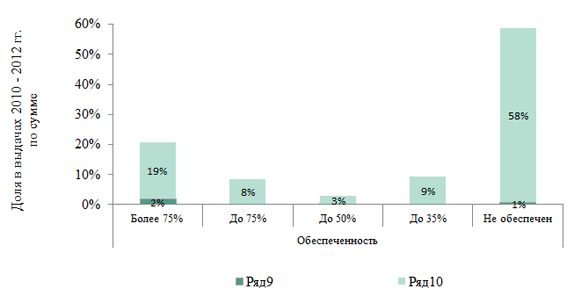

Задача 2. Установить влияние обеспеченности кредита на выход в дефолт.

Рисунок 3 – Зависимость выхода в дефолт от обеспеченности кредита на момент выдачи

Как показано на рисунке 3 – доля проблемных кредитов, обеспеченность которых на момент выдачи кредита превышала 75%, составила 2% от совокупного объема выдач за 2010 – 2012 гг., что в 2 раза выше уровня дефолтных выдач, которые были необеспеченны на момент принятия решения о кредитовании. Доля проблемных кредитов с обеспеченностью от 35% до 75% находится в пределах 1%. Таким образом, выход заемщика в дефолт не зависит от уровня обеспеченности кредита.

Таблица 3 – Зависимость качества ссуд от их величины (по необеспеченным кредитам)

|

Доля в выдачах (по количеству) |

Сумма кредита, млн. руб.

|

||||

|

до 20 |

21-50 |

51-100 |

более 100 |

||

|

Дефолтные ссуды |

3% |

3% |

4% |

3% |

|

|

Недефолтные ссуды |

97% |

97% |

96% |

97% |

|

Поведение необеспеченных кредитов практически одинаковое в разрезе сумм предоставленных изначально кредитов. Кредиты до 20 млн. руб. выходят в дефолт с вероятностью, сопоставимой по кредитам более 100 млн. руб.

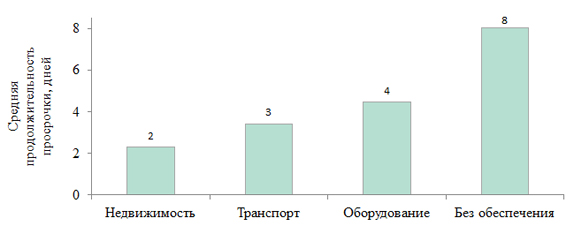

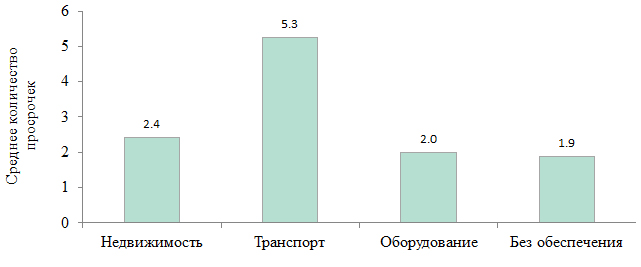

Задача 3. Идентифицировать приоритетные виды залогового имущества.

Рисунок 4 – Влияние качества обеспечения на продолжительность непрерывной просрочки (по недефолтным ссудам)

Продолжительность непрерывной просрочки по необеспеченным кредитам в 4 раза превышает среднестатистическую продолжительность просрочки по кредитам, обеспеченным недвижимым имуществом, и в 2 раза превышает среднестатистическую продолжительность непрерывной просрочки по кредитам, обеспеченным оборудованием и/или транспортом. Поэтому, залог недвижимости является дополнительным стимулом для заемщика по погашению просроченной задолженности.

По той причине, что продолжительность непрерывной просрочки свыше 5 дней вызывает необходимость досоздания резерва (убыток для банка) – по сделкам с повышенным риском выхода заемщика на просрочку (например, при сезонной деятельности заемщика, или при нестабильности поступлений заемщика по периодам) целесообразно риск выхода на просрочку минимизировать залогом недвижимости и/или транспорта, используемого заемщиком в своей деятельности. Преимуществом ликвидного недвижимого имущества является низкий риск утраты обеспечения, в отличие от транспорта, которое может быть реализовано заемщиком до момента необходимости обращения банком взыскания на залог.

Рисунок 5 – Влияние качества обеспечения на количество случаев возникновения просрочки (по недефолтным ссудам)

Среднестатистическое количество случаев допущения просроченных платежей по кредитам, обеспеченным недвижимостью, оборудованием, а также по кредитам без обеспечения практические одинаковое – 2 дня. Вид обеспечения не оказывает влияния на количество случаев возникновения просроченных платежей.

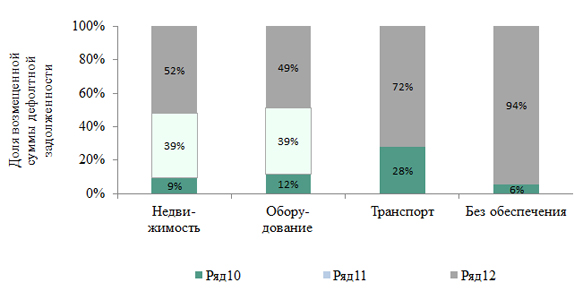

Задача 4. Определить эффективность вторичных источников погашения кредита.

Рисунок 6 – Влияние качества обеспечения на возмещение дефолтной задолженности

Кредиты, обеспеченные недвижимостью возмещаются примерно также, как и необеспеченные кредиты. Несмотря на то, что 39% дефолтной задолженности, обеспеченной недвижимостью, и 39% дефолтной задолженности, обеспеченной оборудованием - возмещено за счет принятия на баланс банка залогового имущества дефолтных заемщиков, – по факту ни один объект из принятого на баланс банка имущества за 3 года не реализовано. На основании чего, сделан вывод, что факт наличия обеспечения по ссуде в виде недвижимого имущества и оборудования слабо влияет на возмещение дефолтных кредитов.

Залог транспорта, как показывает практика, в силу ликвидности рассматриваемого предмета залога положительно влияет на возмещение проблемных активов. Вероятность взыскания проблемных кредитов, обеспеченных транспортом (за счет реализации обремененного имущества), в 4,6 раз выше, чем вероятность взыскания кредитов без обеспечения, в 2,3 раза выше, чем кредитов с обеспечением в виде оборудования, и в 3 раза выше, чем кредитов с обременением недвижимости. Вывод: приоритетным видом залога является ликвидное имущество, которое банк может реализовать в течение 3-х – 6-ти месяцев.

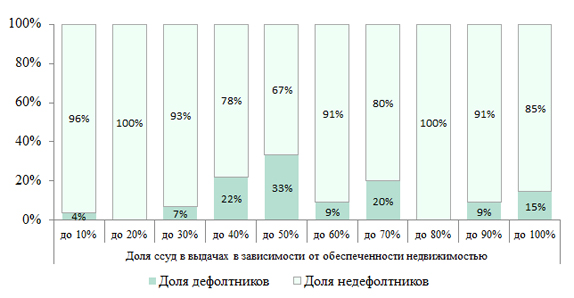

Рисунок 7 - Доля ссуд в выдачах 2010-2012 гг. в разрезе обеспеченности недвижимостью

Статистические данные, представленные на рисунке 7, подтверждают вывод о том, что в целях минимизации риска ухудшения качества обслуживания долга (снижение длительности непрерывной просрочки) рекомендуется обеспечивать предоставляемые ссуды на 50% и более. Однако, данная рекомендация не применима к снижению риска выхода заемщика в дефолт (см. комментарии к рисунку 3).

Заключение. Подводя итоги по проведенному исследованию, можно отметить следующее:

- Обеспечение не влияет на выход заемщика в дефолт и частоту просрочек по кредиту.

- Залог недвижимости является дополнительной мотивацией для заемщика по погашению просрочки.

- Выход в дефолт не зависит от суммы кредита.

- Вероятность взыскания проблемной задолженности за счет реализации имущества низкая. Предпочтительным видом имущества для взыскания является ликвидная недвижимость.

- Процедура взыскания проблемных кредитных активов за счет обремененного недвижимого имущества носит длительный характер (более 3-х лет).

На основании сделанных в процессе исследования выводов, автором предлагаются следующие рекомендации в целях повышения качества кредитных активов отечественного банковского сектора. Предоставлять кредиты:

- без имущественного обеспечения заемщикам с высоким уровнем кредитоспособности при минимальных рисках по сделке.

- при наличии повышенных рисков по сделке обеспечение ликвидным недвижимым имуществом в размере не менее 50% от суммы кредита.

- при удовлетворительном и низком рейтинге кредитоспособности заемщика обеспечение ликвидным недвижимым имуществом, залоговой стоимостью равной сумме кредита, для полного взыскания задолженности в случае дефолта.

Предложенные в настоящем исследовании выводы и рекомендации могут быть использованы, как в теории – при разработке учебных и учебно-методических материалов для общеобразовательных учебных учреждений по банковским, экономическим и финансовым дисциплинам, теории риска и залога, так и на практике – при разработке нормативных документов по кредитной политике отечественных кредитных институтов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК:

1 Буянов В.П. Управление рисками (рискология) [Текст]: учеб. пособие / Буянов В.П., Кирсанов К.А., Михайлов Л.А. М : Экзамен. – 2002. – 384 с.

2 Скворцов В.В. Эволюция природы залогов в российском праве [Текст]: Скворцов В.В. // Гражданин и право. – 2001. – №8.

3 Керимов Д.А. Методология права (предмет, функции, проблемы философии права) [Текст]: монография / Керимов Д.А. М: Аванта+. – 2001. – 560 с.

4 Явич Л.С. Общая теория права [Текст]: учеб. пособие / Явич Л.С. Изд-во Ленинградского Университета. – 1976.

5 Радько Т.Н. Теория государства и права в схемах и определениях [Текст]: учеб. пособие / Радько Т.Н. М: Проспект. – 2011. – 135 с.

6 Суханов Е.А. Российское гражданское право [Текст]: учеб. пособие / Суханов Е.А. М: Статут. – 2011. – 1208 с.

7 Кассо Л.А. Понятие о залоге в современном праве [Текст]: учеб. пособие / Кассо Л.А. – 1892.

8 Абдуллаев М.А. Ипотека. Организация ипотечного кредитования [Текст]: учеб. пособие / Абдуллаев М.А., Орлов А.А., Римский Л.А., Бу Хассан Хоссам // М.: МИИТ. – 2003. – 244 с.

9 Michael S. Competition and Crisis in Mortgage Securitization.

10 Renuart E. Property Title Trouble in Non-Judicial Foreclosure States. Albany Law School (2012).

11 Данные официального сайта ЗАО «Коммерческий Банк «ЛОКО-Банк». URL: http:// www.lockobank.ru.

12 Данные официального сайта ОАО «МДМ-банк». URL: http://www.mdm.ru.

13 Данные официального сайта ОАО «УБРиР». URL: http://www.ubrr.ru.

14 Данные официального сайта ОАО «АК БАРС». URL: http://www.ak-bars.ru.

15 Данные официального сайта ООО КБ «Уралфинанс». URL:http:// www.uralfinance.ru.

16 Данные официального сайта ОАО АКБ «Инвестторгбанк». URL: http://www.itb.ru.

17 Данные официального сайта ОАО «Уралприватбанк». URL: http://www.upb.ru.

18 Данные официального сайта ОАО «Юниаструм Банк». URL: http:// www.uniastrum.ru.

19 Данные официального сайта ОАО «Банк Кольцо Урала». URL: http:// www.kubank.ru.

20 Данные официального сайта ОАО «Первобанк». URL: http://www.pervobank.ru.

21 Данные официального сайта ОАО «УралТрансБанк». URL: http://www.utb.ru.

- Биометрия: в чем подвох [22.08.2023]

- Оформляем кредит на выгодных условиях и без залога [09.09.2020]

- Cryptex: время жить достойно! [10.08.2020]

- Займ до зарплаты – лучшее решение финансовых проблем [08.06.2019]

- Расчет рентабельности торговой компании [08.04.2019]

- Сценарный анализ рентабельности [30.03.2019]

- Энергосервисные контракты [20.03.2019]

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы